口腔护理赛道正在经历一轮近十年来最明显的格局松动。

过去很长一段时间里,这个市场被云南白药、好来、高露洁、佳洁士等品牌牢牢把守。传统品牌的线下渠道优势和品牌积累构筑了高墙,新品牌极少能突破。

但过去两三年,参半、BOP波普专研、俊小白、白惜等新锐品牌先后挤进行业前列,打破了“老品牌恒强”的叙事。

新品牌是怎么跑出来的,它们如何走得更远,这两个问题也成为了行业关注的焦点。

——01——

口腔护理新锐品牌

来势汹汹

如果说前十年是国货新锐彩妆、护肤品牌的集体崛起期,前两年是洗护新锐的爆发期,那最近两年,爆发赛道便轮到了口腔护理。

观察近两年各大线上口腔护理榜单,不难发现以参半、BOP波普专研、白惜、俊小白为代表的新锐口腔品牌,来势汹汹。

这些新锐口腔品牌大多以线上起家,靠抖音和小红书种草,再慢慢挤进线下便利店和潮流集合店。

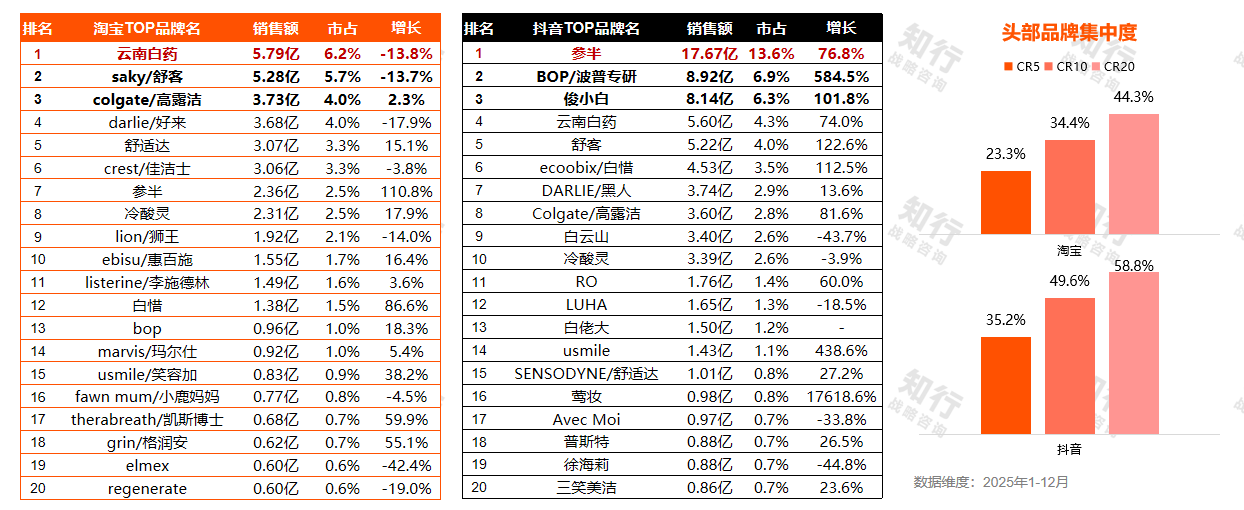

我们来看一组来自知行咨询的数据。

2023-2025年,口腔护理线上双平台(天猫+抖音)市场规模持续扩张,但增长动能与渠道格局发生显著变化。

其中,淘宝作为成熟渠道,以云南白药、舒客等传统品牌为主导,头部品牌市占率相对分散,且增速下滑,高露洁、舒适达等国际品牌及白惜、参半等新锐品牌实现正增长,市场竞争趋于存量博弈。

而抖音作为新兴内容电商,品牌格局更为集中,参半、BOP、俊小白等新锐品牌凭借内容营销实现爆发式增长,其中参半以17.67亿规模,13.6%市占率成为抖音TOP1;云南白药、舒客等传统品牌虽跻身TOP5,但规模和增速稍落后于新锐。

图源:知行数据

简单来说,口腔护理线上市场正在持续扩展。而作为口腔护理线上销售主阵地的淘天、抖音两大电商平台,传统品牌市场增速正在下滑,而参半、BOP、俊小白、白惜等新锐品牌凭借内容营销实现爆发式增长。

另外,这批新锐口腔护理品牌也请来了顶流明细“助阵”。参半签约华晨宇和辛芷蕾、BOP签约迪丽热巴、诺巴顿签约赵露思、白惜签约张杰……顶流代言人加持快速破圈,强化年轻用户心智,代言营销成为品牌起量的重要抓手。

——02——

不与传统口腔巨头

起“正面冲突”

进一步来看,这批新锐品牌并未与传统牙膏巨头起“正面冲突”,而是瞄准精细化赛道,更偏体验化、功效化,更迎合年轻人喜好。

例如,参半便是先依靠果味漱口水打开市场,凭借温和口感、便携设计成为细分爆款,积累知名度与资源后,在2022年正式发力牙膏赛道,逐步布局牙刷、漱口水、口喷等全品类,完成从小品类品牌向综合口腔护理品牌的转型,同时启动线下渠道布局。

另外,参半没有走单一大单品模式,而是推行产品分层策略(结合不同人群、渠道的特点打造差异化产品线)。

BOP波普专研则是提出了“口腔美妆化”理念,发力功效型口腔护理产品。包装设计、成分叙事、传播话术高度对标美妆品牌,聚焦色修美白、抗菌肽等高感知功效,靠专业内容种草快速起量。在品类上,从色修美白牙膏大单品起家,同时又口喷(上市2个月即成爆款)、牙线,到牙贴、牙膏、漱口水,BOP覆盖口腔护理全需求。

同样聚焦功效化的还有俊小白,但二者方向并不相似。俊小白聚焦的是牙釉质修护、抗敏感,借助院士背书与材料科学叙事。俊小白主打的是一个名为“介孔羟基磷灰石”,这是一种被称为“牙齿成分”的仿生材料,宣称可修护牙釉质。

白惜则是更为聚焦。品牌发现许多口腔问题都是源自餐后的糖分和残渣,因此最终将“抗糖”确定为核心理念。围绕着“抗糖”理念,白惜推出了抗糖漱口水、抗糖口喷,并且延伸出牙刷、牙线、牙齿美白精华等品类,逐步构建出完整的口腔护理产品矩阵。

整体来看,新锐口腔品牌的突围路径虽然各具差异,但也存在一定共性:

其一,赛道差异化卡位,规避传统品牌深耕多年的牙膏基础清洁红海市场,聚焦美白牙膏、抗糖漱口水、果味漱口水、牙釉质修护等细分赛道,以精准痛点建立用户认知。

其二,产品精细化升级,摒弃同质化通用款产品,依托专利成分、科研背书、场景化设计,兼顾产品功效与使用体验,适配年轻群体精细化护理需求。

其三,视觉高颜值破圈,贴合当下审美趋势升级包装与外观设计,弱化工业品属性,强化美妆化、生活化特质,提升产品溢价与传播属性。

其四,品类全矩阵覆盖,以核心爆款单品站稳细分赛道后,快速延伸上下游品类,从单一牙膏、漱口水单品,拓展至多场景、全品类口腔护理体系,完成从小众新锐到综合品牌的迭代,持续拓宽市场增长空间。

——03——

口腔护理赛道竞争规则

正在改变

口腔护理市场的变化,早已不是品牌更替那么简单。

消费端需求变了。开始不满足于单一的基础清洁需求,而是优先选择功效型护理产品。《2025—2026中国口腔护理行业发展白皮书》显示目前功效型牙膏市占率超57.8%,超七成消费者会主动了解产品成分、功效与检测资质。

美白、牙釉质修护、护龈、清新口气成为主流需求,多个细分小众品类保持高增速。行业消费从通用型护理,转向个人化、多场景的精细护理。

销售渠道也出现了明显更迭。根据知行数据报告,抖音超越天猫,成为口腔类目第一大渠道,是新锐品牌增量的核心来源。传统货架电商份额收缩,低价竞争普遍,盈利空间有限。

传统品牌正在承压,部分头部品牌份额持续下滑。竞争加剧,线上投放成本上升,利润空间被压缩。

不过,线上跑得快不代表就能站稳。流量红利总有见顶的一天。产品研发、供应链、线下渠道这些硬功夫,需要日积月累。

监管也在收紧。需要看到的是,这批新锐口腔护理品牌大多从漱口水、口喷、美白牙贴等细分赛道切入起家。早期这些品类处于监管相对模糊的地带,标准不明确、功效宣称约束少,品牌得以依靠成分概念、美妆化话术快速打开市场。

但随着线上销量爆发、市场体量迅速起量,监管的脚步也随之跟上。2026年4月,国家药监局发布27项化妆品标准修订草案,牙膏迎来首个强制性安全国家标准。美白、抗敏等功效宣称必须有真人检测报告。

而近年来,已有多家新锐口腔护理品牌因功效营销“打擦边球”被处罚或陷入舆论翻车,例如夸大成分效果、使用绝对化用语、无法提供检测依据等,频频触碰红线。

随着监管的逐渐完善,口腔护理品牌靠营销话术博眼球的空间将越来越小,这也是不少从细分赛道快速崛起的新锐品牌正在面临的现实挑战。

整体而言,随着市场扩容和年轻用户崛起,口腔护理赛道还有很多细分增长空间,值得重新做一遍。

现在,口腔护理重新做一遍的剧本已经翻开了新的一页。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体