6月5日,龙丰集团(02290.HK)正式挂牌港交所。

△ 图源网络

此次IPO,虽然创造了664.92倍公开发售超额认购的热度,但是也遭遇首日开盘破发下跌16%。这一强烈反差,是资本狂热和商业现实碰撞的“残酷对照”。

公开资料显示,龙丰集团成立于1992年(前身),是一家香港领先的连锁美妆产品、保健品及药品零售商。其在香港有31家线下“龙丰”品牌实体店,同时还有自有线上平台,当然也运营国内主流第三方电商平台。

沙利文给出的数据显示,2025财年龙丰集团门店的市场份额为5.8%(按零售额计),在香港零售商中排名第三,仅次于屈臣氏、万宁。

2025年,龙丰集团营收与利润“双增”;2026年,“港股药妆第一股”梦想成真。用“风生水起”一词,来形容龙丰集团应该是相当恰当的、准确的。

相比龙丰集团,同样来自香港的美妆连锁企业莎莎国际与万宁,2025年它们在中国内地市场可以说是“流年不利”。

好像是约好一样,莎莎国际(6月)与万宁(12月)相隔半年时间都对外宣布“投降”:关闭中国内地所有线下实体门店。

同期,全球化美妆零售龙头也是“头疼”的很——屈臣氏中国区关掉线下门店279家,营收与利润出现双双下降。财报数据显示,2025年屈臣氏中国营收132.65亿港元,同比下降约1.8%(已连续三年下滑);EBITDA(息税折旧摊销前利润)1.22亿港元,同比大滑74%。利润率仅0.92%,盈利压力可谓空前的大。

《美妆头条》注意到,龙丰集团本次上市发行价为5.18港元,募资约6.48亿港元,其募资主要有“四大”用途:

其中,36.6%用于扩大线下门店及优化线上销售网络(还是渠道为王);20%用于偿还公司的银行贷款(减轻负债压力);15%用于投资及收购;11.4%用于升级信息化技术系统(数字化转型提升)。

——01——

“美妆+保健品+药品”

三位一体香港本土龙头

如果是从创始人谢少海1992年在香港上水开设的“龙丰中西大药房”算起,那么龙丰集团已经发走了34年。

到现在,龙丰集团已经成为“美妆+保健品+药品”三位一体的香港本土零售连锁龙头,其门店为消费者提供涵盖11大类别、超28800种SKU的商品,真正实现了一站式购物体验。

《美妆头条》告诉你,别小看龙丰集团在香港仅经营31家零售店,其报告期业绩却非常靓丽,这应该就是其能够成为“港股药妆第一股”的一个重要原因。

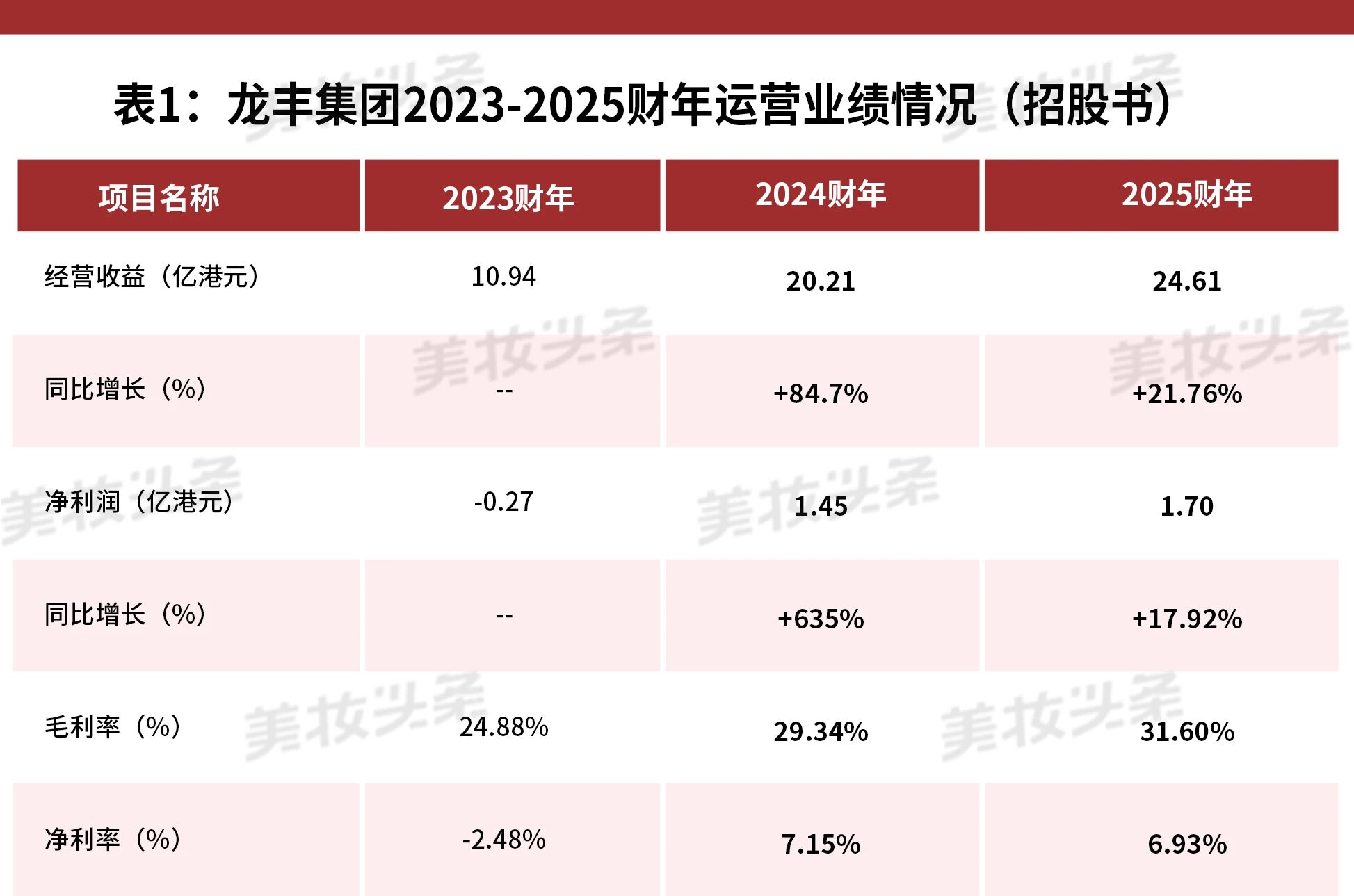

招股书数据是这样的,龙丰集团2023-2025财年经营收益分别为:10.94亿港元、20.21亿港元、24.61亿港元(详见表1),年复合增长率(CAGR)高达50%,这个增长的确惊艳。

2026财年前8个月,龙丰集团经营收益约为20.35亿港元,同比增长34.74%,继续保持高速增长,与屈臣氏中国的“双降”相比,龙丰业绩很是漂亮。

接下来,我们再来看看龙丰集团的“利润”收成情况如何。

招股书披露,2023-2025财年龙丰集团净利润分别为:亏损0.27亿港元、1.45亿港元、1.70亿港元。除去2023财年亏损外,2024、2025财年都是增长。

特别是2026财年前8个月,其净利润约1.48亿港元,同比增长85.77%。这个净利润增长,对于如今的线下市场,可以说是“亮瞎眼”。

当然,与行业龙头屈臣氏全球近三年同期净利率(维持在7%-8%区间)相比,龙丰集团2024-2026财年前8个月7%左右的净利率,基本靠拢屈臣氏全球水平。

通过财报分析可知,拉低其净利率水平的是其“销售及分销开支”占比高达17.5%,该项目行业平均15%的水平。

看完营收、净利润,我们再聊一聊其经营的“品类”。

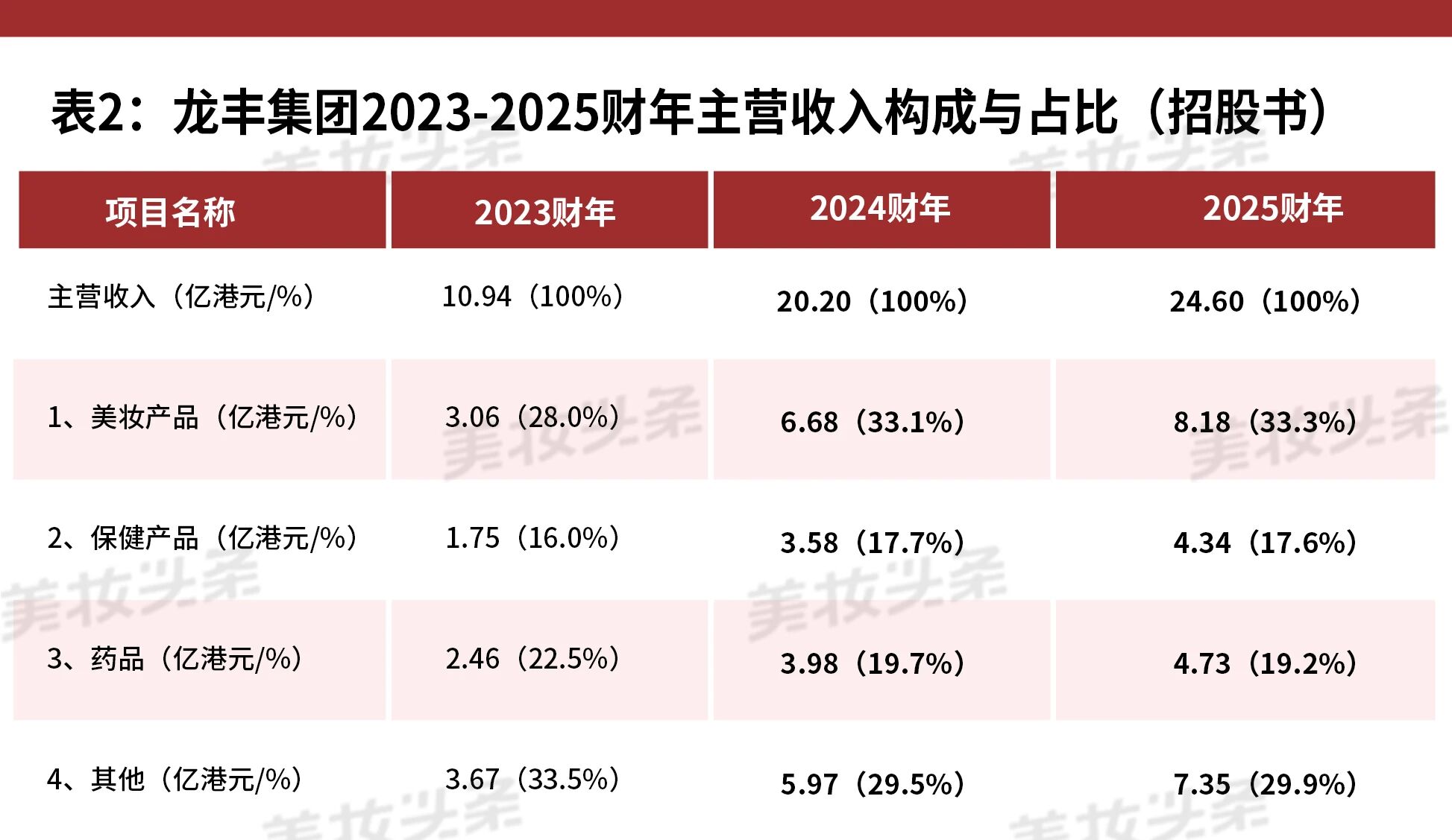

我们通过招股书,可以看到龙丰集团“美妆产品”一直是其零售第一大品类(详见表2)。2023-2025财年,该品类营收与占主营收入比重分别为:3.06亿港元(28.0%)、6.68亿港元(33.1%)、8.18亿港元(33.3%)。

2026财年前8个月,其“美妆产品”业务收入为6.67亿港元,占比32.8%,持续保持高速增长,品类依然领先。

报告期内,紧随其后的,是药品、保健品。美妆、药品、保健品三大类别收入,占其总收入达70%左右。

——02——

龙丰模式

很难直接复制到中国内地市场

通过分析龙丰集团的营收、净利润及营收品类构成,我们不难得出这样的结论:品类结构匹配,营收与净利润同步持续增长的经营模型,就是好模式。

于是,有行业人士抛出这样一问:在化妆品线下“寒冬”大环境下,能否将“龙丰模式”直接复制到中国内地市场?

《美妆头条》先给出答案:龙丰模式,很难直接复制到中国内地市场!

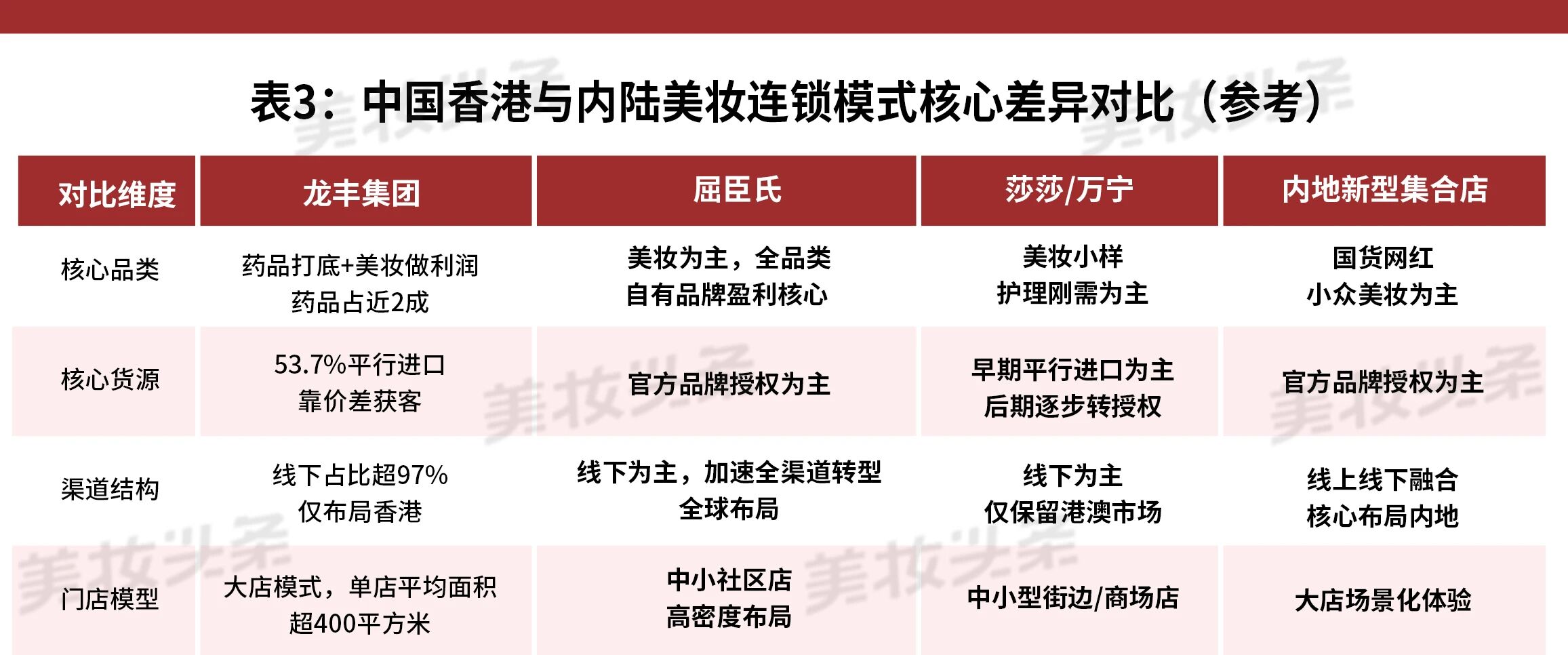

首先,我们与其他连锁做过对比,来分析一下龙丰集团经营模式,看看是否适配中国内地市场(详见表3)。

与屈臣氏、莎莎/万宁、内地新型集合店(如调色师 、话梅)比较后发现,当前龙丰集团核心经营模式概括起来就是“7个字”:大店+性价比+引流。

具体解析,就是在香港线下大店(平均单店面积约400平方米,最大旗舰店超1600平方米)里,依托平行进口性价比,实现价差套利——门店用低毛利产品引流(以药品带流量),高毛利产品盈利。

《美妆头条》通过综合分析发现,“低价引流”是龙丰门店最显著的营销武器,其能够实现低价的底层逻辑,靠的是“平行进口供应链”。

另外,叠加大店全品类、选址、自有品牌等壁垒,综合形成了其核心竞争力。

“龙丰模式,可以说是为香港市场量身定制的,中国大陆美妆连锁企业基本无法抄作业。”产业研究专家张兵武认为,“客源、法规、供应链、医保体系,是制约内地美妆连锁企业复刻龙丰模式的根本。”

公开信息显示,全球赴港游客,是龙丰门店重要客源,这些游客可以在这里一站式采购平行进口药品、保健品、美妆、奶粉等物美价廉商品;而内地消费者买进口美妆产品首选跨境电商,港版药品受药监准入限制。

平行进口药品、保健品、美妆等产品(合规产品),可以在龙丰门店合规经营与销售,中国内地若照搬平行进口铺货,因为合规问题,面临查扣、行政处罚,低价优势直接消失。因此,我们在中国大陆化妆品连锁店,只能看见部分门店会售卖一些保健品,但几乎没有正规连锁门店销售药品(合规成本太大)。

特别需要说明的是,中国内地药店医保制度(香港无全民统筹医保),内地药品只能在药店购买,这样就无法复制龙丰门店“健康+美妆”的模式,彻底改变门店盈利逻辑。

简单的说,平行进口在中国内地合规受限(龙丰低价命脉断裂),也就没有了龙丰模式的供应链核心竞争力,所以龙丰这套盈利基石在内地几乎不成立。

总结一下,龙丰模式很难直接复制到中国内地市场,其两大核心问题是:一是“药房+美妆+平行进口”的核心盈利模式政策上没法复制;二是优势品类(进口药品、保健品、母婴产品)在内地没有竞争壁垒。

龙丰模式虽然很难直接复制到中国内地,但是其“健康+美妆”的品类融合逻辑,非常值得所有美妆零售商思考。

《美妆头条》通过对龙丰模式总结分析,归纳出其对内地零售的核心启示如下:

一是要抛弃靠美妆产品“赚差价”单一思维与传统经营模式,实施“健康+美妆+服务”三管齐下发展模式。

二是打造美妆连锁门店“自有品牌”,或通过“定制产品”、“独家产品”来穿越价格战,形成市场竞争与盈利护城河。

三是抛弃传统美妆导购高频强推销(过度推销,消费者反感),学习龙丰药房资质、持证药师建立专业信赖,内地美妆连锁可以嫁接护肤师、持证健康顾问,以肤质诊断、护肤方案替代推销,提升复购与品牌信任。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体