作为2026年首家完成“A+H”上市的美妆相关企业,可孚医疗首日破发的表现,却与同期硬科技“A+H”股普遍大涨形成鲜明对比。

5月6日,可孚医疗以39.33港元发行价开盘后快速跳水,盘中一度跌破发行价,最大跌幅超过9%,截至收盘仍跌破发行价;同日其A股同步走弱,单日大跌6.17%。同样的首日破发,也发生在它2021年10月A股创业板上市的时候。

两度上市两度破发,可孚医疗的案例给所有美妆赛道玩家,敲响了警钟:“A+H”双上市的资本光环,从来不是企业估值的护身符。

PART.01

美妆消费类、传统制造类“A+H”企业

资本市场表现普遍平淡

2026年被视为美妆企业“A+H”上市元年,珀莱雅、丸美生物、华恒生物已在排队推进“A+H”上市进程,护家科技(HBN)、自然堂集团、半亩花田等企业均将首次IPO选在港股。

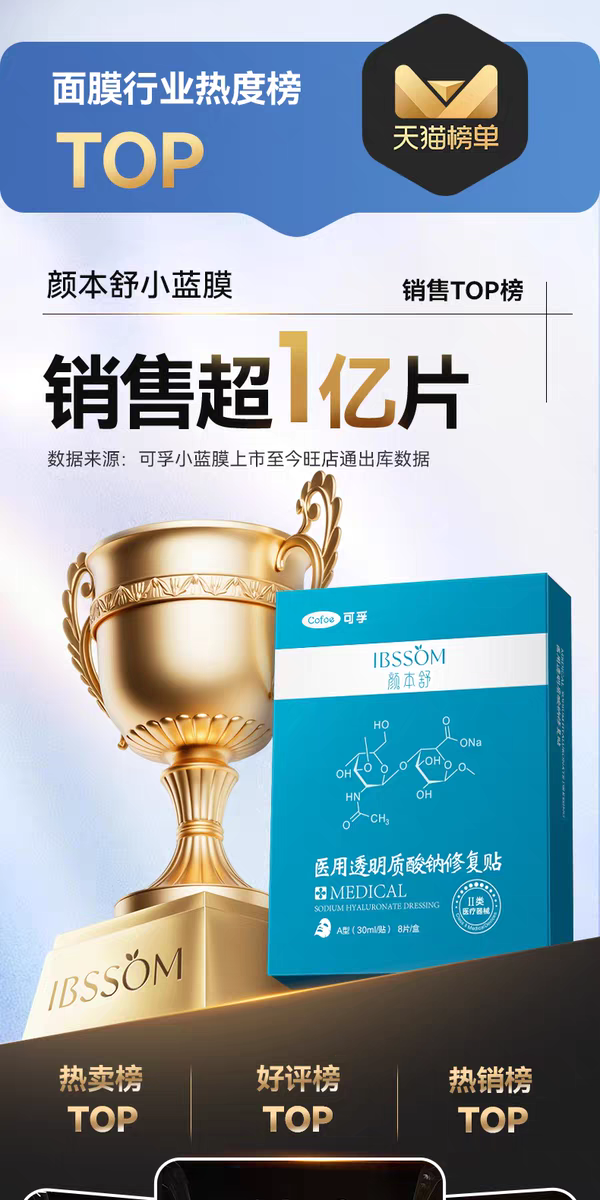

《美妆头条》发现,已完成“A+H”双重上市的企业中,仅有可孚医疗1家涉及美妆(医用敷料)业务——旗下拥有二类械字号医美术后修复品牌颜本舒,明星单品“小蓝膜”医用修复贴线上累计销量突破1亿片(数据来源:品牌披露的旺店通出库数据),多次登顶天猫补水医用敷料热销榜,所属的医疗护理板块毛利率也提升至2025年的52.6%,曾一度高于公司整体毛利率水平。

而其他拟赴港上市的美妆企业,包括头部国货美妆品牌商、TP商、原料商等,均未正式挂牌。

从A+H股的市场表现来看,科技股普遍获得高溢价,上市首日平均涨幅超20%。胜宏科技首日大涨50.09%;而消费类、传统制造类企业表现相对平淡,可孚医疗(家用医疗器械/医用敷料)、迈威生物(创新药 ADC)均首日破发。

行业类别方面,硬科技占了主导地位,今年(截至5月9日)新增的19家“A+H”公司共有13家来自半导体、高端制造、电子信息等硬科技领域,合计募资占比超75%。其中,AI算力公司胜宏科技更以近200亿港元募资额成为2026年以来全球最大IPO。

目前,港股IPO在审的“A+H”企业排队数量高达128家,占比约27%。

PART.02

并购易、整合难

单靠营销难讲全球化新故事

“A+H”热潮下,港股不只是一个融资平台,而是A股企业出海谋增长的重要窗口。

本次港股IPO,“全球化”成为可孚医疗向资本市场讲的新故事。可孚医疗全球发售2700万股H股,净募资约10.07亿港元,其中约30%的资金将用于海外市场拓展与并购整合。

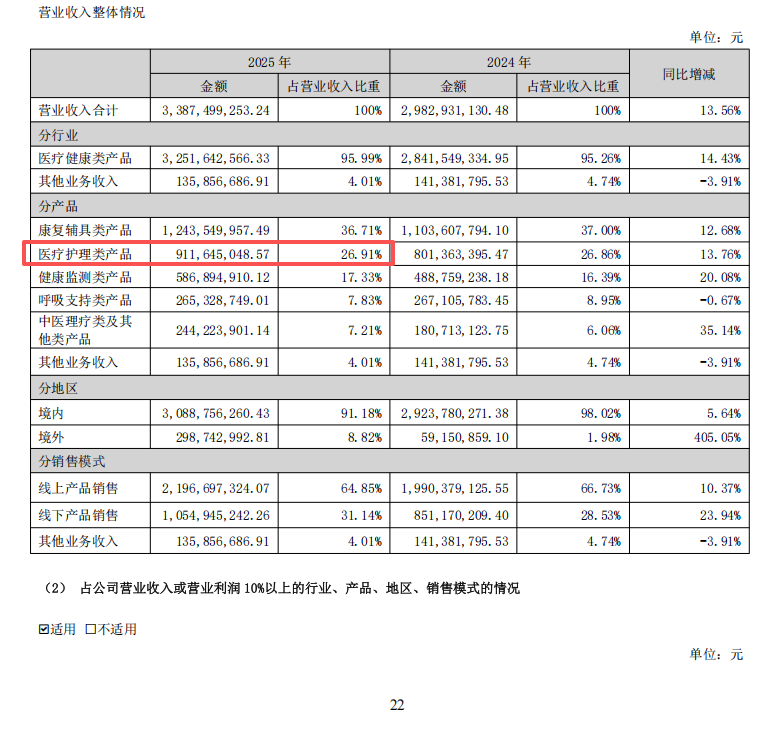

这一底气来自境内境外业务双增长。2025年,可孚医疗实现营收33.87亿元,同比增长13.56%;其中,境内收入30.89亿元,同比增长5.64%;境外收入达到2.99亿元,同比大幅增长405.05%。

海外增速看似惊人,但实质得益于2025年完成了对上海华舟和香港喜曼拿的收购并表,更关键的是,2025年可孚医疗海外业务毛利率仅为30.4%,远低于境内业务的55.4%,说明海外业务仍以低毛利的OEM/ODM代工为主,缺乏品牌溢价与核心定价权。

可孚医疗的这种并购扩张做法,正是资本市场最核心的质疑点。

早年,可孚医疗通过收购背背佳,成功打造出现象级消费爆款;并借助电商平台的流量运营与直播营销,实现了业绩的爆发,这让它摸清了营销爆款的打造逻辑。

2025年报指出,可孚医疗在国内持续深耕天猫、京东、拼多多等货架电商平台,并布局兴趣电商(直播电商)赛道,线上渠道实现收入21.97亿元,同比增长10.37%;持续深化与头部连锁药房合作,布局即时零售新业态,线下渠道实现收入10.55亿元,同比增长23.94%。

可孚医疗后续的品类扩张,也完全依赖外延式并购。2021年A股上市后,手握超募资金的可孚医疗便开启了密集的“买买买”节奏:收购吉芮医疗补齐电动轮椅业务短板,收购成都益耳布局助听器赛道,收购莱和生物加码IVD领域,投资入股纽聆氪医疗布局仿生眼与仿生耳业务。2025年又收购上海华舟与香港喜曼拿,切入欧美耗材市场与香港零售渠道;战略参股深圳融听,强化在呼吸健康赛道的竞争力;与荷兰皇家飞利浦公司达成授权品类运营合作,布局高端家庭健康监测市场;甚至投资了力之智能,布局近年大热的脑机接口市场。

短短数年,可孚医疗已经将业务版图延伸至健康监测、康复辅具、呼吸支持、医疗护理、中医理疗五大领域。

但爆款销量的背后,是难以建立的品牌壁垒与技术护城河。以成立于2022年的颜本舒面临情况为例,中国医用敷料赛道早已进入红海竞争阶段,敷尔佳连续三年稳居市场份额第一,可复美与全国超90%的医美机构达成合作,巨子生物、华熙生物等企业手握核心原料专利,形成了稳固的头部格局。

更让市场担心的是,可孚医疗的营销投入与研发投入形成了极致的反差:2026年第一季度,公司营销费用同比大增54.5%,达到3.54亿元,而同期研发费用仅为2200万元,营销费用是研发费用的16倍之多。研发费用与研发费用率也已连续三年双降,从2023年研发费用1.14亿元、研发费用率约4%,降至2025年的8728万元,占比仅2.57%。

单纯的营收并表之下,如果始终未能打造出第二增长曲线、形成有效的业务协同,那么就会因频繁并购积累了商誉减值的潜在风险。这一点,资本市场看得很清楚。

PART.03

A+H上市不是护身符

美妆的终局始终是产品力

颜本舒已成为撑起可孚医疗第二大营收来源(医疗护理类产品)的主力品牌,但它无论是核心原料的技术突破,还是长期的品牌心智沉淀,都还有很长的路要走。

仅靠低价策略(1盒5片,天猫平台优惠后不到55元)与流量营销冲销量,颜本舒很难在同质化竞争中形成长期竞争力。

因此,颜本舒必须求变。《美妆头条》整理发现,目前它在二类医疗器械、成分科技、细分场景、渠道融合四个方面集中发力,以期增强自身的产品力。

一是颜本舒的医用敷料械字号产品,已经形成了一定的消费者心智,《美妆头条》查阅颜本舒天猫店铺发现,在美容院的术后维稳、居家水光这两种使用场景下,消费者普遍反馈良好。可孚医疗也在2025年报中指出,医疗护理领域,将大力推出透明质酸钠修复贴、重组胶原蛋白液体成膜敷料等美容修复类新品,同步布局聚氨酯泡沫敷料、水胶体敷料、藻酸盐敷料等现代型敷料,持续完善高端敷料产品矩阵。

二是除了透明质酸钠、重组胶原蛋白之外,颜本舒还引入了麦角硫因,打造出次抛和面膜,并前瞻性投资美柏生物,布局ECM抗老材料。

三是聚焦医美术后的细分场景,针对不同的人群推出产品,比如拥有国内唯三“用于妊娠纹修复”注册证的产后疤痕修复凝胶。

四是渠道上,除了电商,还打通了全国性连锁药房与医美机构。

虽然道阻且长,但可孚医疗此番完成A+H上市,除了家用医疗业务将迎来全球化布局的新机遇,同时将推动自有品牌颜本舒从国内医用敷料细分品牌升级为全球化消费医疗品牌,期待带来美妆产业新变量。

《美妆头条》留意到,5月6日上市当日,颜本舒发文称:“可孚医疗此次登陆国际资本市场,也标志着颜本舒品牌正式迈入全球化发展的新纪元。港股市场对消费医疗赛道的深刻理解与高关注度,将为颜本舒提供更广阔的品牌势能。募集资金将直接助力颜本舒加大研发投入、拓展全球渠道网络、提升品牌影响力,进而将自身打造成国际一流的医美术后修复品牌。”

PART.04

结 语:

2026年伊始的“A+H”股市场分化已经清晰证明,港股市场的成熟定价体系,只会为真实的技术壁垒、可持续的内生增长、清晰的盈利逻辑买单。

对于大批跨界入局美妆赛道的医企而言,可孚医疗的案例更是敲响了警钟:医疗器械的渠道优势、供应链能力,只能帮你拿到美妆赛道的入场券,不能帮你在赛道里长期立足。

1亿片的修复贴销量,也可能换不来资本市场的认可;“A+H”的双上市平台,讲不通没有技术支撑的全球化故事。流量能成就一时的爆款,并购能堆出短期的规模,但只有技术与品牌,才能成就真正穿越周期的企业。

这是2026年市场分化,给所有企业最深刻的启示。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体