2025年财报季陆续收官,国货美妆又迎来历史性时刻。

2025年,自然堂集团实现营收53.18亿元,毛戈平营收50.5亿元,橘宜零售额51亿元。三家企业首次跨过50亿门槛,国货美妆50亿阵营再度扩容。

这不只代表规模,也意味着国货美妆品牌市场地位的跃升。从中,我们也看到了迈进50亿级大关,国货美妆有不同的增长逻辑。

——01——

三条不同路径

同登50亿台阶

自然堂、毛戈平、橘宜(销售额)能突破50亿,走的路各不相同。

自然堂:靠积累和年轻化取胜

招股书显示,2025年自然堂集团收入53.18亿元,同比增长15.6%,经调整净利润为人民币4.13亿元,较2024年的2.03亿元大增102.9%。其中,主品牌自然堂年收入首次突破50亿,达到50.70亿元,占集团总收入的95.3%。

将时间拉长,2022年到2025年,自然堂收入分别为42.92亿元、44.42亿元、46.01亿元、53.18亿元,2025年是其近四年第一次实现两位数增长。

成立于2001年的自然堂,它的优势来自两个方向。

第一个是品牌和渠道的积累。自然堂定位“来自喜马拉雅的自然科技化妆品品牌”,形成差异化的市场认知。线下它覆盖百货、CS专营店、商超,线上覆盖主流电商平台,还拓展了即时零售和新零售。渠道多,渗透力强。

△图源:网络

第二个是营销上跟紧年轻人。相比于大多新锐国货美妆品牌,自然堂算得上老国货了。但它身上并没有“老”这个标签。这是因为自然堂一直做品牌年轻化,用社交媒体种草、明星代言、跨界联名等方式和年轻用户保持沟通。

毛戈平:靠高端定位突破

2025年,毛戈平营收50.50亿元,同比增长30.0%,首次突破50亿。净利润12.05亿元,同比增长36.8%。

值得一提的是,自2021年起,毛戈平毛利率持续稳定在80%以上,2025年其毛利率达到了84.2%。毛戈平算是国货美妆品牌中最先探索出高端化路径的品牌了。

△图源:毛戈平品牌官方微博

更容易让人忽视的是,毛戈平的增长已不仅来源于彩妆。数据显示,毛戈平彩妆业务2025年收入29.96亿元,同比增长30.0%,占总营收的59.3%。护肤业务收入18.73亿元,同比增长31.1%,占总营收比重提升到37.1%。此外,毛戈平在2025年还拓展了香氛业务,半年贡献近3400万元收入。

△图源:毛戈平品牌官方微博

毛戈平的差异化来自两个方面:一是光影美学和专业产品力,二是创始人IP和东方文化叙事,这让它在高端美妆赛道站稳了脚跟。

橘宜集团:靠“多品牌”扩张

橘宜集团公众号披露,2025年全年零售额突破51亿元,含税收入达43亿元,同比增长22%,并持续保持盈利。从2022年到2025年,橘宜每年业绩增长接近10亿元。 虽然从营收层面橘宜未达50亿规模,但照目前增长趋势,橘宜有望在2026真正迈入50亿级阵营。

分品牌看,橘朵全球零售额突破30亿元,同比增长超过18%,近两年海外业务实现10倍以上增长。酵色全球零售额创历史新高,收入增长超15%。馥绿德雅在中国市场销售额同比增长超过30%,稳居高端护发品牌前两名。

橘宜的增长有两个驱动力。

第一个是多品牌战略。橘宜内部孵化了橘朵和酵色两个彩妆品牌,外部并购了馥绿德雅、百植萃、丰添等品牌。目前头发和头皮护理业务已经成为橘宜的第二增长曲线。整个集团从单一彩妆走向彩妆、护肤、头发护理多赛道并行。

△图源:橘宜集团公众号

第二个是海外业务。2025年橘宜海外零售额突破6亿元,成为业绩增长的重要引擎。其中橘朵海外业务近两年实现了10倍以上增长。

——02——

国货美妆头部阵营

谁在领跑谁在冲刺

除了上述三家新晋者,珀莱雅、上美股份、巨子生物、贝泰妮、上海家化等国货美妆企业早已在50亿阵营中站稳。

珀莱雅是唯一突破百亿的国货美妆上市企业。2024年营收便突破百亿:营收107.78亿元,同比增长21.04%;归母净利润15.52亿元,同比增长30%。

从线下CS渠道起步的珀莱雅,抓住线上流量红利,靠泡泡面膜、早C晚A、红宝石系列等大单品不断突破。此外,其多品牌策略也见到成效:彩棠2025年上半年营收7.05亿元,同比增长21.11%;洗护品牌Off&Relax营收2.79亿元,同比增长102.52%。

上美股份距离百亿仅一步之遥。2025年营收91.78亿元,同比增长35.1%。韩束贡献73.6亿元,同比增长31.6%,连续三年位居抖音美妆第一。母婴品牌newpage一页营收8.8亿元,同比增长134%,成为第二增长曲线。

上海家化在头部阵营中波动较大。2015到2019年营收整体上升,2019年达到峰值75.97亿元,之后逐年下滑,2024年降至56.79亿元。2025年,上海家化重回60亿阵营,营收63.17亿元,同比增长11.25%;归母净利润2.68亿元,同比增长132.12%。

珀莱雅、上美股份、上海家化之后,更多企业卡位在50亿到60亿之间。

2022年是一个国货美妆的关键节点。贝泰妮、巨子生物都在这一年突破50亿大关。华熙生物也在2022年突破50亿,冲到60亿以上。

50亿门槛之外,还有几家正在冲刺。

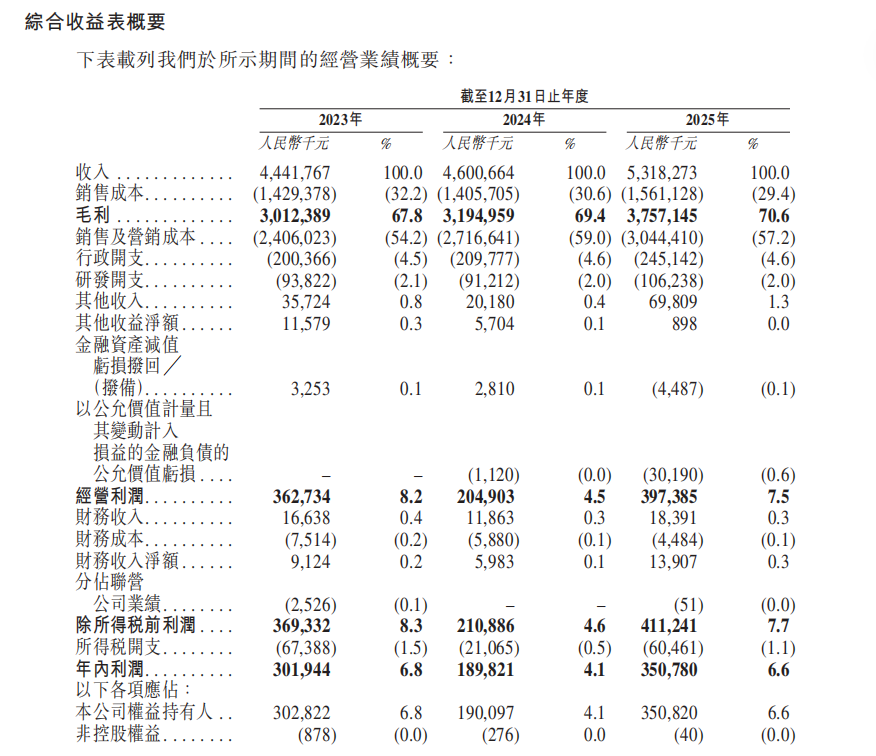

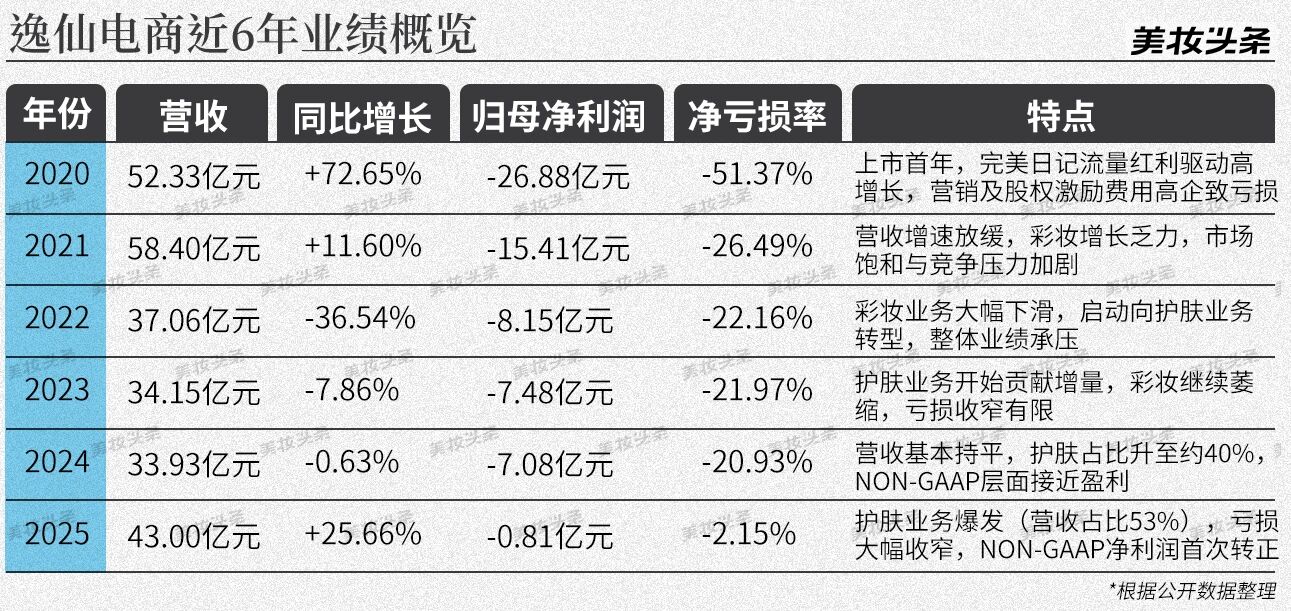

逸仙电商的情况比较特殊。2020年上市当年就冲破了50亿,2021年达到峰值58.4亿元,之后逐年下滑。直到2025年,营收恢复正向增长,亏损收窄。

从表格可以看出,逸仙电商的转折点在2025年。过去几年,逸仙电商大力发展护肤业务,通过收购达尔肤(中国大陆业务)、科兰黎、伊芙珑等品牌,持续推进多品牌、多品类布局。

2025年护肤业务净收入同比增长63.5%,达到22.8亿元,占全年总净收入的53.0%。这是逸仙电商创立以来,护肤营收首次超过彩妆。照这个趋势,逸仙电商有望在2026年重回50亿阵营。

谷雨也在快速追赶。公开数据显示,2021年到2023年,谷雨销售额分别为10亿元、22亿元和35亿元。2024年公司GMV突破50亿元大关,增速领先行业。

——03——

50亿之后,增长逻辑变了

新一批50 亿级企业集中出现,推动行业增长逻辑发生明确转变。

先看持续增长的企业有哪些共同点。

一是产品力取代流量成为核心驱动力。珀莱雅靠大单品迭代维持增长,毛戈平靠高端定位稳住84%的毛利率,自然堂“小紫瓶”累计零售额超25亿元。这些品牌不再依赖一次性爆款,而是靠复购和口碑。

二是多品牌矩阵分散风险。珀莱雅有彩棠、Off&Relax,上美有newpage一页,橘宜并购了馥绿德雅、百植萃。多品牌既能打开新空间,也能在某个赛道遇冷时保持整体稳定。

三是细分赛道做出大生意。谷雨专注美白,袋鼠妈妈深耕母婴,巨子生物押注重组胶原蛋白。把一个方向做深做透,同样能做到50亿。

四是国货美妆行业定位持续升级,从平价替代走向技术与文化引领。自然堂立足喜马拉雅自然科技,强化本土成分与科研表达;毛戈平深耕东方光影美学,把文化 IP 转化为品牌资产;谷雨立足东方植萃美白理念,将传统草本智慧与现代护肤科技结合,形成兼具文化辨识度与产品竞争力的品牌路线。

但也要看到,营销费用过高仍是不少国货品牌的隐患。毕竟高营销投入换增长的模式,在流量红利见顶后越来越难走通。

因此如何把烧在流量上的钱,逐步转移到研发和品牌建设上,是下一个50亿必须跨过的门槛。毕竟50亿从不是终点。珀莱雅已经过了百亿,上美离百亿只差一步。逸仙电商正在从低谷爬回来,谷雨也在加速冲刺。行业的竞争已经从“谁跑得快”变成了“谁走得远”。

下一个50亿会是谁?值得期待。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体