“北交所美妆代工第一股”芭薇股份,营收又涨了。

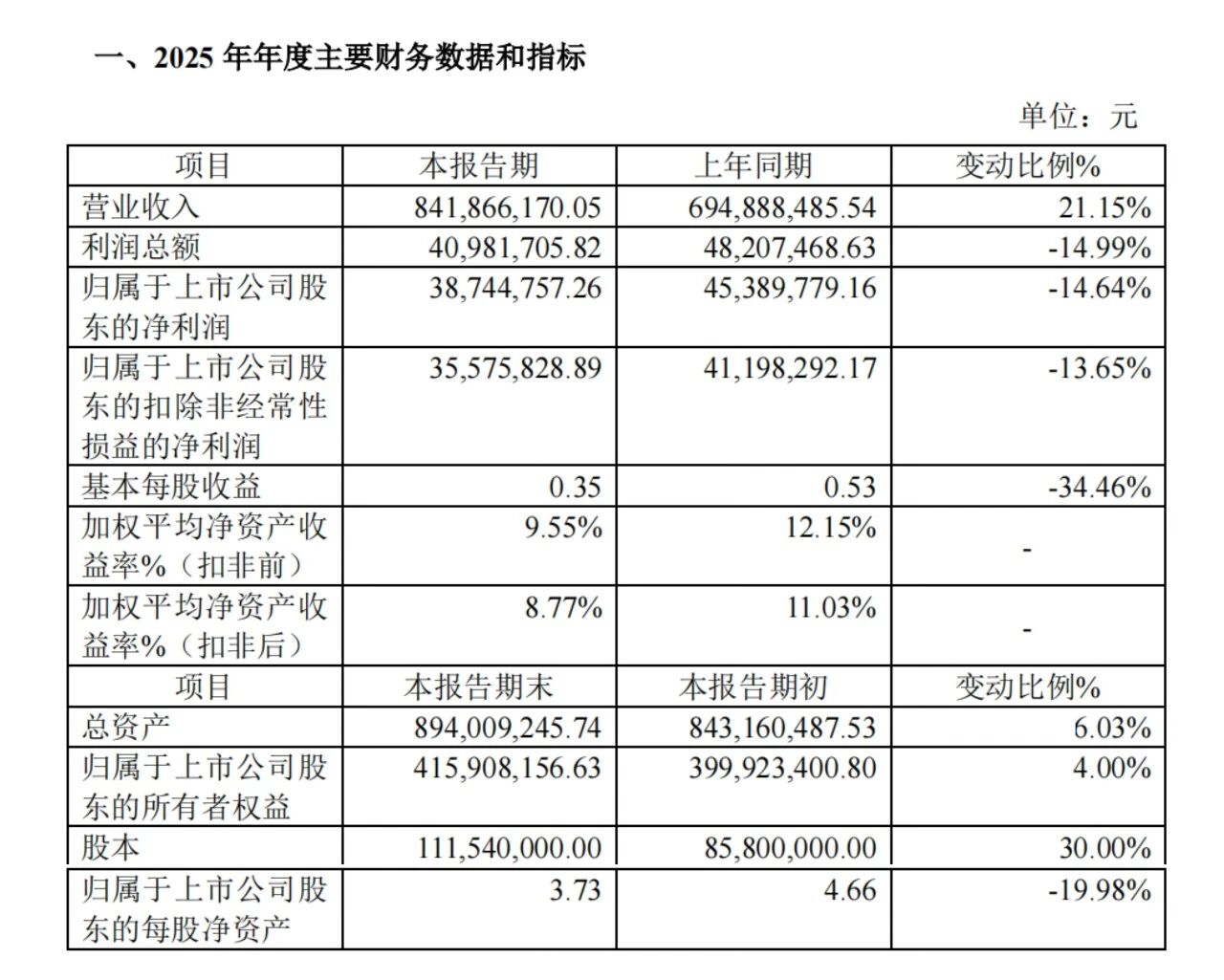

2月27日,芭薇股份发布了2025年业绩快报。业绩快报显示,公司全年实现营业收入8.42亿元,同比大幅增长21.15%。营收含税规模首次站上近10亿台阶,创下历史新高。

从财报上看,2025年,营收不含税8.42亿元的芭薇股份,其净利润出现下滑。营收与净利润的落差背后,我们进一步深挖发现,芭薇股份在战略上进入了新的调整期,接下来的增长势头依旧强劲。

将视角进一步放宽,在行业普遍承压、代工领域企业淘汰率居高不下的背景下,芭薇股份何以持续保持增长,渡过行业调整期?是一个值得探讨的样本。

01

营收含税近10亿元

业绩连续7年保持增长

先看向业绩情况。

营收8.42亿元,这是芭薇股份营收首次站上的新台阶。

从更长的时间轴看,这家北交所美妆代工第一股画出了一条稳定的上扬线。其招股书及财报数据显示,2021年—2025年,营收分别为4.16亿元、4.59亿元、4.68亿元、6.94亿元、8.42亿元,分别同比增长32.34%、10.54%、2.02%、48.27%、21.15%。

过去一年,美妆行业行业从增量竞争进入存量竞争阶段,增长变得不再容易,芭薇股份2025年的双位数增长便更显难得。

21.15%增速,放在行业大盘中看更显分量。国家统计局数据显示,2025年1-12月,限额以上化妆品类零售总额4653亿元,同比增长5.1%。芭薇的增速是行业大盘的4倍以上。

对于芭薇股份而言,8.42亿元的营收,上升到了一个新的发展节点。如果今年能够继续保持2025年的增幅,甚至更高,全年营收或能冲至10亿元以上。

再把时间轴拉长,2006年成立的芭薇股份,可谓是一路直上。2016年挂牌新三板,成为广州市白云区首家登陆资本市场的化妆品ODM/OBM企业;2021年,投资逾3亿的芭薇创新中心&智慧工厂正式投产运营,开启智能质造新里程;2024年登陆北交所,成为当年首家上市的国内美妆企业……这是芭薇股份高速发展的轨迹。

再回到开头的问题,在行业普遍承压、代工领域企业淘汰率居高不下的背景下,芭薇股份何以穿越行业周期,实现逆势突围?

02

支撑连年增长的“底盘”

从何而来?

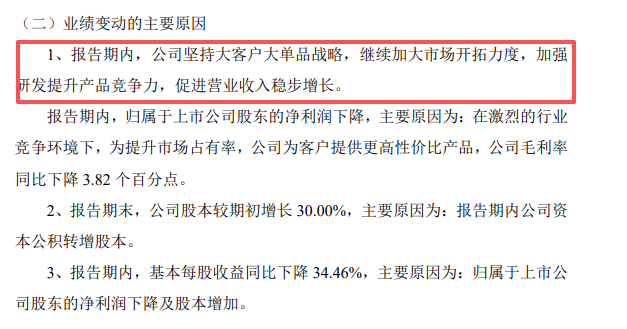

作为国内少数几家化妆品代工厂上市企业,芭薇股份的增长速度一直位于前列。而芭薇股份也在业绩快报中给出了答案:坚持大客户大单品战略,加大市场开拓力度,加强研发提升产品竞争力。

而芭薇在美妆行业20年的深耕,让“大客户大单品”战略方向的落地更具深度。公开资料显示,截至2025年,芭薇股份累计服务客户超1155家,合作名单覆盖了联合利华、海龟爸爸、HBN、溪木源、屈臣氏等国内外知名品牌,市场占有率稳步提升。

结合过去几年的财报,芭薇股份前十客户的业绩贡献比例可谓占据了“半壁江山”,“大客户大单品战略”功不可没。

进一步深挖不难发现,支撑其持续获得头部客户合作的能力,可以从研发、智造、服务三个维度拆解:

研发维度:

作为美妆上游代工厂,研发能力可以说是企业最深的“护城河”。而在科研成果方面,芭薇累计拥有总授权专利145项,其中发明专利124项,累计自研原料已达130+款,在国内外知名期刊累计发布论文30+篇。自主研发化妆品基础配方已达13000+,拥有专利微凝珠技术、仿生理性脂质促渗技术等一批核心技术,并参与8项国标、44项团标、82项企业标准的制定。

2025年3月,芭薇股份获评“IFSCC金级合作单位”,颁奖单位IFSCC被誉为全球化妆品科学界的“诺贝尔奖”。而芭薇股份,也是中国区少数获此认证的企业之一,其研发实力不言而喻。

更值得关注的是,芭薇股份向上游延伸,从原料端开始布局,目前在国家药品监督管理局完成二氢槲皮素、二氢杨梅素、香露兜叶提取物三款化妆品原料备案。

智造维度:

产能与效率,是代工企业承接大客户订单的基础。早在2021年,芭薇股份投资约3亿元的“芭薇民科园创新中心&智慧工厂”便已正式投产,其整合了国家级研发实验室、高标准检测中心、智能化生产车间等功能板块,形成“智能质造”体系。

据了解,该工厂采用柔性生产模式,日产能最高可达200万支,既能满足头部品牌大单品的规模化生产需求,也能适配新锐品牌小批量、快迭代的创新需求,即便在节日大促等订单峰值期,也能实现快速交付。

2023年,芭薇提出的“双数双智全生命周期质量管理模式”,并通过一系列的数字化转型,实现了企业从“制造”向“智造”升级,芭薇股份也由此入选了广东省工业和信息化厅发布的《广东省制造业数字化转型典型案例集》,是“中小企业实施‘小快轻准’数字化改造”案例之一。

服务维度:

对于供应链企业而言,要在新的市场周期中站稳脚跟乃至实现逆势增长,必须要跳出单一生产代工,转向全链路服务比拼。

自2024年推出全生命周期管理模式以来,芭薇股份赢得了国内、国际企业的一致认可与信赖。

芭薇也是行业内少数具备独立第三方检测机构的生产企业。旗下悠质检测同时拥有CNAS(中国合格评定国家认可委员会)与CMA(中国计量认证)双“C”认证,其中,CNAS认可标识在全球100多个互认国家和地区认可,显著提升技术服务效率和国际公信力;CMA认定则赋予其出具具有法律效力的第三方检测数据的法定资质。

双重权威认证不仅表明悠质检测具备依据国内外权威标准开展科学、公正、精准检测的能力,更标志着芭薇在质量控制与功效验证方面已跻身国家领先行列,其检测报告可获得国际互认国家和地区认可。

依托这两大认证,悠质检测全面覆盖理化测试、微生物控制、禁限用物质筛查、人体功效评价及安全性试验等关键环节,既能大大缩短新品备案周期,又为合作品牌提供从原料筛选、配方开发、产品备案到上市后追踪的全生命周期质量保障,构建独特竞争壁垒。

这意味着,品牌方从研发阶段就可以同步进行功效评价测试,大大缩短新品备案周期。对于品牌而言,这套检测能力不仅是前期市场准入的便利,更是长期市场经营的安全背书。

此外,近年来,国货美妆出海已从“可选项”变为“必答题”,国货美妆出海大潮可谓是一年更比一年猛。

而芭薇股份早在行业风口形成之前便着手布局海外市场,目前已累计为超过50个海外品牌提供产品输出,业务覆盖全球30多个国家,助力品牌以更低的试错成本迈出国际化第一步。

研发、智造与服务三大维度的协同作战,为芭薇股份构筑了增长的底座。但真正考验企业成色的,不只是规模扩张的能力,更是面对利润端压力时的选择与定力。

03

营收与利润的反差

一场主动的让利战略调整

然而,上述所有支撑增长的要素,都无法回避一个核心问题:为什么营收创新高,利润却在下滑?

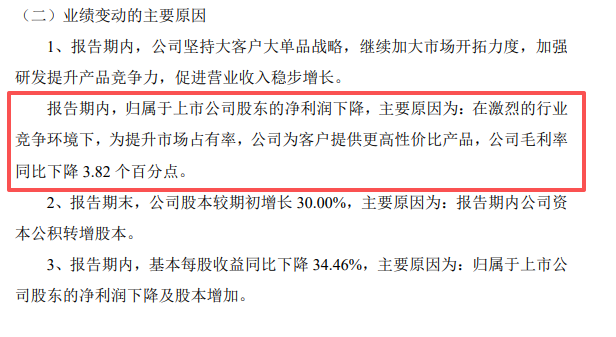

在营收持续走高之外,快报也坦诚披露了另一面——2025年,芭薇归属于上市公司股东净利润3874.48万元,受行业竞争升级影响,公司为深化市场布局、向客户让利并推出高性价比产品方案,毛利率下降3.82%,加市场投入、研发升级等战略布局性支出增加,净利润同比下降14.64%。

将这一选择置于美妆代工行业的现实语境中,不难理解其逻辑。当前行业已进入存量竞争阶段,头部企业为争夺市场份额,普遍面临短期利润与长期规模之间的取舍。

而芭薇股份在营收创下新高的节点,选择以战略性让利换取市场份额的持续扩张,或许也是在为下一个竞争周期锁定更优质的客户资源与更大的产能空间。

相较于利润的短期承压,另一个更值得关注的指标是现金流。

芭薇股份向《美妆头条》透露, 2025年公司经营活动现金流持续改善,流动比率、速动比率保持合理水平,资产负债率处于行业适配区间,财务韧性与营运效率良好。

在行业集体调整期,业绩波动是常态,而现金流往往比利润更能决定一家企业的生存能力——足够的资金储备,才是穿越周期的真正底气。

而芭薇股份的未来增长路径,在其近些年的种种动作中已有迹可循。

一是继续深耕大客户大单品,集中优质资源服务具备综合实力与抗风险能力的品牌商,是稳定基本盘的保障。

二是拓展海外市场,尤其是东南亚地区。2024年,芭薇股份境外业务收入同比增长361.52%,已与印尼头部护肤品牌SKINTIFIC建立合作。2025年上半年,国外客户收入增长141.33万元,增幅6.91%,可以看到海外市场已成为芭薇股份新的增长引擎。

三是研发持续加码。相比行业2%到3%的平均水平,芭薇研发费用率长期保持在6%以上。财报显示,芭薇股份2025年前三季度研发支出同比增长13.84%,占营收比重3.88%,为接下来的发展蓄力。

04

—结语—

对于“北交所美妆代工第一股”芭薇股份而言,含税近10亿元,是芭薇在发展中的一个里程碑。相较于规模的快速扩张,更重要的是在奔跑中找准节奏。芭薇股份显然找到了。

回望芭薇股份2025年:营收迈上新台阶,因主动让利给客户而出现的利润短期承压,现金流保持健康。这不是一条完美的曲线,而是一条经过主动取舍、科学布局形成的稳健发展轨迹,也为行业同行在转型期提供了可借鉴的实践样本。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体