高端美妆再度上演冰火两重天。

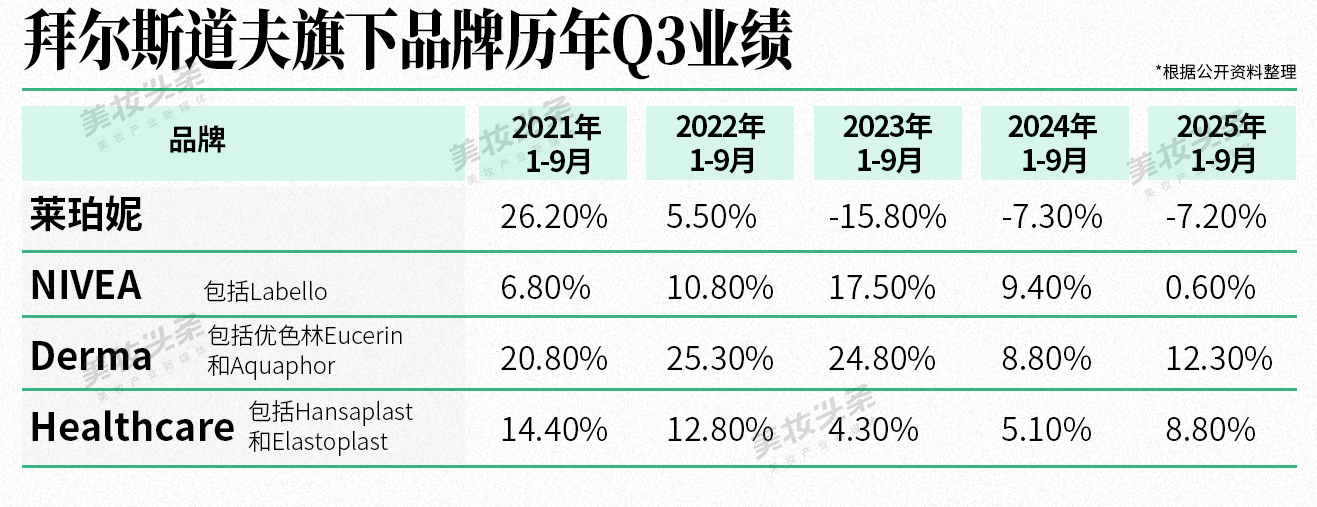

拜尔斯道夫2025年三季度财报刚披露,就又一次将莱珀妮推至“负增长”的台前:有机销售额同比下滑7.2%。这已经是这个高端品牌连续第三年陷入增长困境。

另一边,宝洁旗下的高端品牌SK-II却交出了截然相反的成绩单:2026财年首季销售额增长12%,并实现了连续四个季度的稳步增长。

同样顶着“国际高端美妆”的光环,为何一个在三年间从26.2%的增长神话跌落至-7.2%的深渊,另一个却能在两年低谷后强势反弹?值得探讨。

冰火两重天的

高端美妆境遇

莱珀妮的持续下滑已成拜尔斯道夫财报中的痛点。

最新财报显示,2025年前三季度,莱珀妮有机销售额下滑7.2%,延续了近年来的下跌趋势。莱珀妮,仍是集团内部唯一呈现负增长的品牌。

图源:拜尔斯道夫2025年第三季度财报

回顾近5年表现,其2021年1-9月还能实现26.2%的增长,但2023年、2024年、2025年连续三年下滑,分别为-15.8%、-7.3%、-7.2%。从单季度表现看,莱珀妮在2025年Q3迎来2024年至今各季度有机销售额最大增幅1.6%,但单季增长并未改变全年下滑的态势。

再看SK-II的表现。

经历日本产地风波后,SK-II业绩一度持续承压。在2024财年第二季度,其在中国市场的销售额更是大幅下滑34%。直至2025财年第一季度(2024年7月至9月),SK-II仍在财报电话会上被指拖累了宝洁的整体业绩。

转机出现在2024年底,SK-II开始显现“逆袭”势头。

据宝洁2025财年第二季度(2024年10月至12月)财报,SK-II的销售额增长成功抵消了护肤品板块的整体下滑。其中,大中华区销售额实现5%的增长,SK-II也从昔日的“业绩拖累”转变为增长“功臣”。

这也是SK-II自2023财年第一季度(2022年7月至9月)被官方披露业绩下滑以来,首次实现止跌回升。

历时两年多,SK-II终于走出低谷。

进入新财年后,SK-II的增长态势仍在延续。宝洁2026财年第一季度财报显示,SK-II销售额增长达12%,旅游零售业务也首次录得正增长。与此同时,第三方平台数据显示,今年1月至9月,SK-II在主流电商平台的GMV达到37.98亿元,同比增长2.9%。

重回增长

SK-II的“自救之路”

很多人都在问:为什么SK-II在中国又好卖了?深入分析可以发现,SK-II从产品创新、品牌建设到渠道布局进行了一系列战略性调整。

其一,推新产品,不吃老本了。

大牌美妆一向有“产品老化”这样的诟病,而SK-II去年9月推出的新品LXP匠心系列可以说是“为了中国市场做的改变”。

为应对竞争愈卷愈烈的中国护肤市场,SK-II上市了奢美线——LXP匠心系列,并首次在面霜中加入至高浓缩度的PITERA™,并将其置于成分表的首位。

图源:网络

同时,该系列外观采用陶瓷花样工艺,融合东方美学与奢华质感,精准契合中国高端消费者对“艺术化奢品”的审美偏好。

其二,全面拥抱线上渠道,加大线上营销力度。

在2024财年中后期,宝洁管理层明显意识到中国消费渠道向抖音等社交电商平台快速转移,尤其是美妆个护品类受抖音驱动显著。

基于这一判断,SK-II开始加倍押注抖音渠道。

在抖音平台,SK-II还开通了品牌官方礼赠场景专属账号“SK-II奢美礼赠号”,聚焦节日礼品和高端护肤需求。今年以来,该账号长期稳居SK-II达人号带货榜TOP3。

同时,SK-II的营销叙事也做出了创新。

例如,今年520期间,SK-II官宣五月天为品牌代言人,同步推出五月天歌词版限定“520定制神仙水礼盒”及告白短片,通过情感共鸣唤醒群体记忆,有效提升转化效率;七夕节点,SK-II又以“恋爱ing,晶喜ing”为主题,推出了定制花束礼盒、发布浪漫大片、打造沉浸式「晶喜ing」快闪花店等形式来创新本土化节日营销。

图源:SK-II小红书账号

在最新一份财报中,宝洁指出:“SK-II团队在品牌基础建设和创新方面展现出较强的能力,并有勇气在核心产品线之外推出高端产品,如今已获得丰厚回报。其中,SK-II销售额增长12%,旅游零售业务也首次实现正增长。”

此外,从今年“双11”天猫的首份榜单来看,SK-II已经从去年的第13名跃升至第7名,在各大主流电商平台实现了正向增长。

宝洁称,“这一成绩得益于我们在数字商务等领域采取的一系列举措,本季度该领域贡献了1%的增长。”

可以说,SK-II重回增长很大程度上源于其针对中国市场做出的精准调整。毕竟,作为宝洁第二大市场,大中华区业绩的波动直接影响集团整体表现。

“SK-II”式增长路径

正在多个美妆大牌复现

莱珀妮当前所陷入的困局,很大程度上反映了众多高端美妆品牌正在面临的共性问题。

其一,价格体系失衡。一边是产品不断涨价,在小红书等平台上我们也不难看到消费者对价格的吐槽;另一边则是渠道价格混乱,尤其是免税渠道与专柜价差过大,严重干扰品牌价格信誉。毕竟定价越高,价差越显眼,消费者不满情绪也越强。

事实上,拜尔斯道夫在较早的财报中就已指出,代购渠道对价格体系的冲击是莱珀妮业绩下滑的关键原因之一。

其二,渠道转型滞后。当大牌们意识到传统免税路径难以为继时,未能及时建立有效的新渠道,或在新渠道探索中进展缓慢,存在明显的信息差与执行断层,最终导致销量大幅下滑。

其三,成分吸引力不足。例如,莱珀妮赖以成名的鱼子酱成分,在成分党崛起的中国市场正面临信任挑战。不少消费者在社交平台上公开质疑其实际功效是否匹配高昂价格,品牌在成分沟通与价值传递上显得力不从心。

但莱珀妮并非没有做出改变,从今年开始,莱珀妮似乎正在“复刻”SK-II的做法。

在产品端,莱珀妮接连推出两大重磅新品:超高端抗老单品“全新生机焕活面霜”与革新性产品“反重力精华3.0”,持续强化其在顶级抗衰领域的技术领导地位。

图源:莱珀妮小红书账号

在渠道端,品牌加速数字化布局,继2024年3月成功入驻抖音平台后,目前官方旗舰店已积累15.2万粉丝,为品牌开辟了全新的年轻化客群触达路径。

拜尔斯道夫集团财报显示,这些措施已带动2025年Q3单季增长1.6%。

但行业分析师指出,品牌转型效果仍需时间验证——SK-II的复苏历时18个月,而莱珀妮的渠道重构和成分教育才刚起步。

相比之下,与莱珀妮并称为“三大贵妇美妆”的海蓝之谜与赫莲娜已展现出积极的转型成果。

雅诗兰黛2026财年Q1财报显示,旗下护肤品类在中国稳健增长,海蓝之谜贡献突出;其增长源于产品创新、优化消费者覆盖及线上营销,路径与SK-II中国复苏高度契合。

单从产品策略来看,海蓝之谜也动作频频,推出医美术后适配产品、“酸刷酶养” 更符合年轻用户护肤理念的新系列,且 2025 财年下半年靠 “夜间修复精华”“新平衡调理水” 等新品拉动增长,印证产品创新的推动作用。

欧莱雅最新披露的Q3中,北亚区实现两年来首增,中国市场恢复增长,这得益于高档化妆品部复苏及创新产品。其中,赫莲娜升级了标志性抗衰单品“黑绷带面霜”。

图源:赫莲娜官方微博

值得关注的是,这一新品更是将玻色因溶液浓度提升到了史无前例的50%,并在瓶子上印刷了[50PX]字样,精准迎合了当下“成分党”的消费偏好。

另据第三方数据,2025年10月,赫莲娜的抖音GMV更是取代欧莱雅,夺得美妆第三、外资美妆第一。

和上述美妆集团一样,雅诗兰黛也通过深化用户联结、推进产品与渠道创新等多管齐下的策略,成功提升了其高端市场份额与盈利能力。

——结 语——

总体来看,SK-II的增长源于产品科技突破、情感化营销及对消费升级趋势的精准把握,其案例为高端美妆品牌提供了一个适应本土发展趋势转型的范本。

但与其说这些大牌都在复刻SK-II的增长路径,不如说它们正在集体适应一个全新的中国市场。

从策略上看,高端美妆品牌们正逐渐放下“贵妇美妆架子”,走向“更接地气”的市场打法,通过优化营销策略、贴近年轻消费需求,逐步消解品牌与消费者之间的“疏远感”,让高端定位更贴合中国用户的实际感知。

更关键的是,中国市场的复苏已成为各大美妆集团全球业绩的重要引擎。

以雅诗兰黛为例,其集团总裁兼首席执行官司泰峰就提到,雅诗兰黛在中国线上市场协同发力,实现了天猫、京东、抖音及 Notino 等既有线上零售平台的一季度增长;“受此带动,全球线上有机销售增长由上年第四财季的中个位数增至双位数,公司在这一战略渠道的表现好于高端美妆行业整体水平。”

这也印证了,唯有深度融入中国市场、精准响应本土需求,才能为品牌全球增长注入持续动力。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体