护肤的尽头是医美?

3月12日,广西百雀羚医美科技有限公司宣告成立,公司法定代表人为马力,注册资本达1000万人民币,并且由上海百雀羚生物医药有限公司全资持股。

近年来,从国际大牌欧莱雅、雅诗兰黛,到国内头部企业贝泰妮、华熙生物、丸美生物等,美妆行业正掀起一股“跨界医美”的浪潮。

布局“械字号”,似乎正在成为美妆大牌们的“新牌”。

头部美妆集体跨界做医美

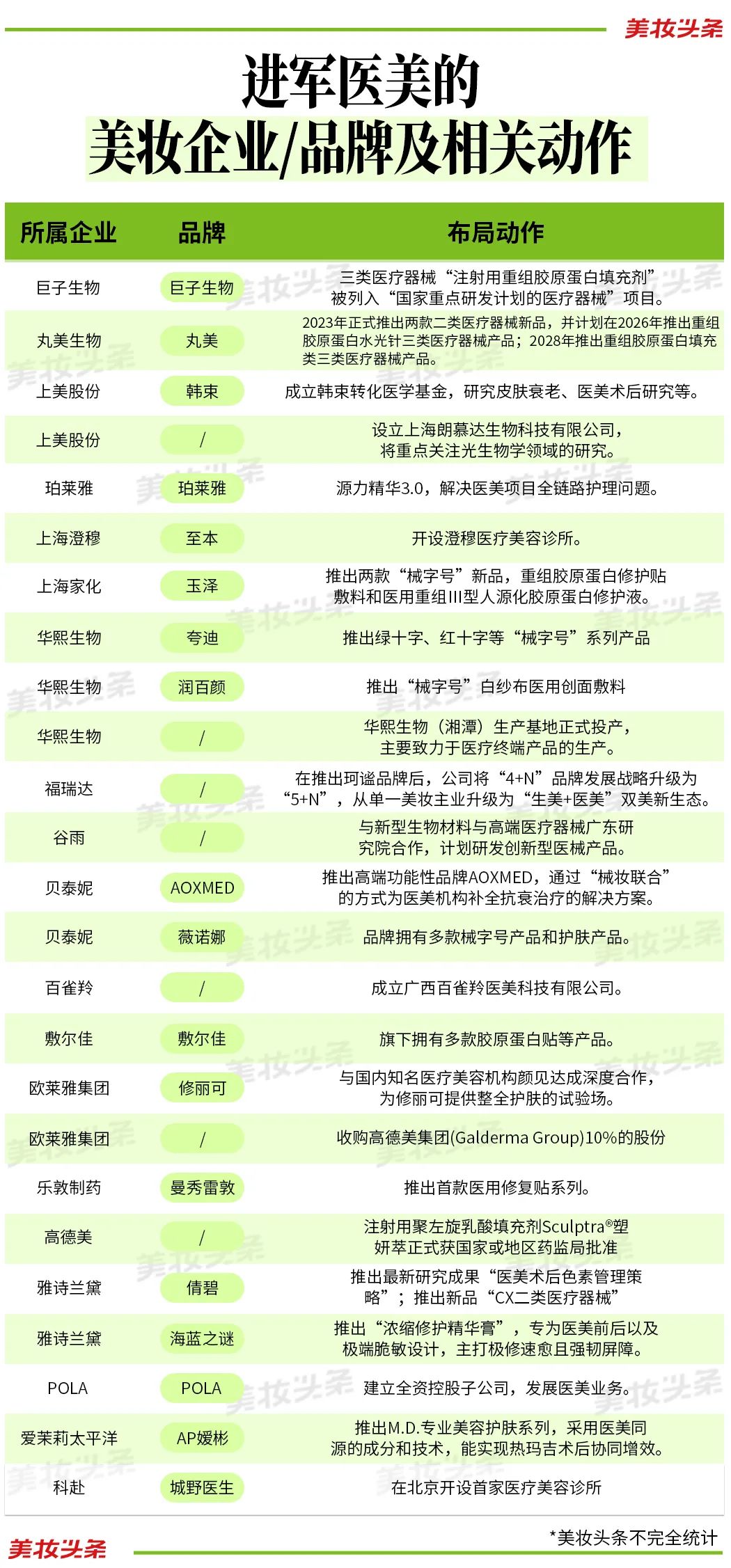

近几年,国内外美妆头部企业纷纷通过投资、并购或自研产品的方式切入医美赛道。据美妆头条不完全统计,2024年-2025年至今,已至少有22家美妆企业/品牌入局或加码医美/轻医美赛道。

这场浪潮,2024年迎来了“爆发点”。

3月,欧莱雅集团旗下品牌修丽可,推出品牌首个三类医疗器械产品——“铂研”胶原针;5月,上海家化旗下品牌玉泽在美博会首推两款“械字号”新品;6月,曼秀雷敦推出首款医用修复贴系列;9月,华熙生物旗下品牌夸迪,首次推出三个医疗器械新品系列;11月,雅诗兰黛集团旗下品牌Clinique倩碧在CDA年会上,发布了二类医疗器械新品;12月,欧莱雅集团与国内知名医疗美容机构颜术医美达成深度合作,为旗下修丽可品牌打造前瞻性的“整全护肤”实践试验场;同月,巨子生物自主研发的三类医疗器械“注射用重组胶原蛋白填充剂”被“列入国家重点研发计划的医疗器械”项目,在医美赛道的研究再下一城……

在此期间,部分企业还进一步强化了医美业务的战略地位。

比如,自2023年12月全新医学美容品牌珂谧KeyC推出后,2024年福瑞达的整体技术矩阵、品牌战略从“4+N”升级为“5+N”,从单一美妆主业升级为“生美+医美”并行。

步入2025年,这一发展态势丝毫未减。

1月,上美股份新投资设立了上海朗慕达生物科技有限公司。该公司将重点关注光生物学领域的研究,加速医美和美妆的整合。

1月末,谷雨宣布和新型生物材料与高端医疗器械广东研究院合作,计划研发创新型医械产品。

同月,雅诗兰黛旗下品牌海蓝之谜推出了“浓缩修护精华膏”,专为医美前后以及极端脆敏设计,主打极修速愈且强韧屏障。

2月,丸美生物投资标的上海摩漾生物科技有限公司公开表示,旗下高端产品Aphranel®优法兰,正式获得NMPA三类医疗器械注册证,成为中国首个获批的面部软组织填充用途CaHA羟基磷酸钙注射针剂。

3月,百雀羚成立广西百雀羚医美科技有限公司,标志着又一国货美妆巨头正式踏入医美领域……

从产品推新到企业布局,从技术突破到战略合作,通过上述美妆企业的密集动作,可以看出“械字号”赛道正在成为各方竞相追逐的“香饽饽”。

医美成盈利新“利器”?

当前,面对美妆行业存量竞争加剧的挑战,进军医美显然成为了各大美妆企业破局的方法。

根据弗若斯特沙利文统计数据,2023年中国医美市场规模达到2678亿元,到2024年有望达到3185亿元。同时,中国医美市场预计在未来几年内仍可保持10%至15%的快速增长。

通过对比医美企业与美妆企业的财报数据可以看出,医美业务的盈利水平要普遍高于美妆业务。

以“医美茅”爱美客为例,2023年、2024年前三季度,其毛利率分别为95.09%和94.80%,净利率分别为64.65%和66.73%。

而以重组胶原蛋白医用敷料占领心智的巨子生物,更是被称为中国美妆上市企业中“最赚钱”的公司。2024年上半年,巨子生物实现营收25.4亿元,同比增长58.2%,净利润9.83亿元,同比增长47.2%。仅从净利润规模来看,巨子生物位居国货美妆上市公司第一。

据了解,在医美领域,巨子生物有4款在研重组胶原蛋白三类器械产品,包括液体制剂、固体制剂和凝胶,是目前冲击重组胶原蛋白“械三”证最多的企业。

近两年因进入深度变革业绩“踩刹车”的华熙生物,在医美版块的业务却能保持正向大幅增长。财报显示,2024年上半年,华熙生物皮肤类医疗产品实现收入5.55亿元,同比增长70.14%。

以医美为核心业务的化妆品原料企业亦然。

在消费降级、美妆行业增速普遍放缓的背景下,锦波生物业绩一路高歌猛进。数据显示,锦波生物在2023年、2024年前三季度的毛利率分别为90.16%、92.37%,净利率分别为38.28%、52.60%。

另据锦波生物发布的2024年全年业绩预告,公司预计2024年业绩大幅上升,归属于上市公司股东的净利润为7.19亿至7.37亿,净利润同比增长139.83%至145.83%。

不难发现,医美业务成为不少企业困难周期的“现金奶牛”,并成为成为美妆行业内新一轮增长角逐的焦点赛道,而“妆械协同”似乎也正在成为护肤品牌发展的新趋势。

迈入“妆械融合”新周期

时至今日,我们仍处于“无功效不护肤”时代,并且消费者对功效护肤的需求越来越深。为了满足消费者对于高效、安全的美容需求,美妆品牌们也将医美与护肤深度结合以满足消费者需求。

从布局策略来看,械字号面膜成为美妆品牌涉足该领域的 “入门级” 产品。

弗若斯特沙利文预计,到2026年,中国皮肤护理产品行业市场规模将达5185亿元,其中,医疗器械类敷料产品的市场规模将达到253.8亿元,复合年均增长率将高达30%。由此可见,医用敷料有较大发展潜力。

比如,去年5月,上海家化旗下玉泽推出重组胶原蛋白修护贴敷料、医用重组III型人源化胶原蛋白修护液两款“械字号”新品;去年7月,曼秀雷敦上线包括重组III型人源化胶原蛋白修复贴、医用透明质酸钠修复贴等在内的医用修复贴产品;夸迪推出绿十字系列、蓝十字系列、红十字系列。……

还有另一种打法是推出适用于医美术前、术后的“妆字号”产品。

例如,理肤泉的“光电系列”、赫莲娜的黑绷带眼霜以及珀莱雅源力精华3.0等。其中,珀莱雅也在源力精华3.0的产品介绍中表示,产品不仅添加了独家XVII型重组胶原蛋白成分,还通过了多项测试验证成分安全温和,能够适配术后护理。

此外,“妆械联合”理念也应运而生。

如,Clinique倩碧的CX院线专研系列产品,就主张采用“妆械联合”的新方式来串联医美治疗和日常护理,不仅填补了医美消费者院外管理后链路,也为不愿接受破皮治疗的消费者提供了具有医美效果的替代选择。

巨子生物和华熙生物也曾在去年的半年报中提及“妆+械”的理念。如巨子生物在财报中指出,旗下品牌可复美将坚持“械妆协同”的产品布局思路;华熙生物财报中指出,公司医美类产品通过“械+妆”多产品系列矩阵满足术后护理全周期多样化需求。

整体来看,中国化妆品企业在消费升级与技术迭代驱动下,已形成“美妆+医美”双轨并行的发展路径。但这并非“低门槛”赛道,且玩家众多,想要成功入局还需通过资源整合、技术协同、渠道布局等方面构建竞争壁垒。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体