8月1日,A股市场又迎来一名巨头玩家。哈尔滨敷尔佳科技股份有限公司(简称“敷尔佳”)在深圳证券交易所创业板挂牌上市,股票代码为“301371”,被称为国内“医用敷料第一股”。

据招股书披露,本次发行的股票数量为 4008.00 万股,发行价格为55.68 元/股,募集资金总额达22.32亿元,主要用于生产基地建设、研发及质量检测中心建设、品牌营销推广和补充流动资金。

根据交易行情显示,敷尔佳开盘价飚至80元/股,一度触达80.04元/股,总市值已突破300亿大关。

十年前,抓住医美风口

如今被消费者所熟知的敷尔佳“黑膜”和“白膜”,最早可以追溯到2012年。

鲜为人知的是,敷尔佳的前身是一家从事药品销售的企业——华信药业。2012年,因看到医疗美容及皮肤修护的发展前景,华信药业与与生产企业进行合作,于 2014 年 11 月完成医用敷料类产品“医用透明质酸钠修复贴”的研发。同时,华信药业提交了“敷尔佳”的商标注册申请,并在 2015 年取得“敷尔佳”商标注册证书。

2016年,华信药业与哈尔滨三联药业达成战略合作,前者负责独家销售、推广等业务,后者负责产品的独家生产。2017 年,因“敷尔佳”品牌产品业绩良好,华信药业决定成立独立的公司专门从事皮肤护理产品业务的运营,6年后敲钟上市的“敷尔佳”由此而生。

如今,根据官网资料显示,敷尔佳是一家从事专业皮肤护理产品研发、生产和销售的公司,在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等其他形态产品。

“械字号”转向“妆字号”

据悉,敷尔佳医用透明质酸钠修复贴是国内第一批获准上市的透明质酸钠成分的 II 类医用敷料贴类产品。以“械字号”起家的敷尔佳,目前医疗器械类产品仅有5款,却是业绩的中流砥柱。

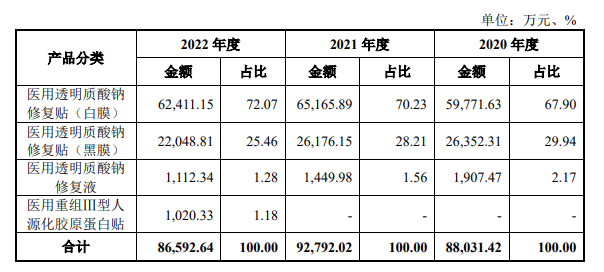

据招股书披露,2020年至2022年,敷尔佳医疗器械类产品总收入分别为88,031.42 万元、92,792.02 万元及 86,592.64 万元,占主营业务收入比例为55.54%、56.25%、48.95%。

其中,医用透明质酸钠修复贴(白膜)占医疗器械类产品收入的比例分别为 67.90%、70.23%及 72.07%,医用透明质酸钠修复贴(黑膜)的占比分别为29.94%、28.21%及 25.46%。即便进入市场多年,这两款产品依旧是收入大头。

值得关注的是,近年来,《关于医用透明质酸钠产品管理类别的公告》、《2023年第二次医疗器械产品分类界定结果汇总》等条例相继出台,“透明质酸钠类产品”被连续点名。按条例解释,若产品不可被人体吸收且用于非慢性创面,按照第二类医疗器械管理;若仅用于结构完整皮肤表面,对敏感性皮肤进行护理,则不作为“械字号”产品管理。

敷尔佳的医用透明质酸钠系列产品,此前正是按照II 类医疗器械进行注册备案。据官方介绍,该系列产品适用于轻中度痤疮、促进创面愈合与皮肤修复,对痤疮愈后、皮肤过敏、术后色素沉着等皮肤问题起到辅助治疗作用。

事实上,不少消费者出于对“械字号”的信任,直接使用医用敷料类产品进行日常护理,“妆”“械”不分已是常态。在监管趋向细分化的未来,直接面向消费者销售、多用于皮肤基础护理的医用透明质酸钠修复贴等产品,极有可能会被踢出“械字号”。

扩大医用敷料类产品布局,势在必行。2022年,敷尔佳推出II 类医用胶原蛋白敷料,并持续研发III 类医用胶原蛋白敷料产品,通过透明质酸钠与胶原蛋白双轮驱动,进一步提升医用敷料类产品的市场影响力。其“医用重组III 型人源化胶原蛋白贴”,明确提到适用于非慢性创面,为创面提供愈合的微环境,促进创面愈合。

而由“械字号”转向“妆字号”,是敷尔佳十年后的再次改道。依托于医用敷料打下的市场基础,敷尔佳基于功效护肤市场前景,不断投入功能性护肤品研发生产,至今已推出46款相关产品,并以此找到新的增长契机。

在2020年至2022年,敷尔佳化妆品类产品销售收入一直保持正增长,其占主营业务收入比例分别为 44.46%、43.75%、51.05%,与医疗器械类产品收入的差距越来越小。产品方面,旗下虾青素传明酸修护贴、积雪草舒缓修护贴、清痘净肤修护贴等护肤产品均实现大单品效应,2022年销售额均已破亿。

以医用敷料起家,入局功效护肤赛道的敷尔佳,如今已经实现双驱发展,正在市场发挥越来越大的影响力。根据弗若斯特沙利文数据显示,2021 年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比 15.9%;其中医疗器械类敷料贴类产品占比 17.5%,市场排名第一;功能性护肤品贴膜类产品占比 13.5%,市场排名第二。

疫情三年

稳增长,高利润

敷尔佳的上市之路,并没有一帆风顺。

2021年9月7日,敷尔佳便首次向深交所提交招股说明书,拟申请创业板IPO。但随后便遭到深交所问询,在经过多次更新招股说明书和回复问询后,2023年5月12日,敷尔佳正式进入提交注册阶段,并于今日正式敲钟上市。

敷尔佳突围上市成功,离不开疫情期间其稳定的收入增长与可观的利润空间。

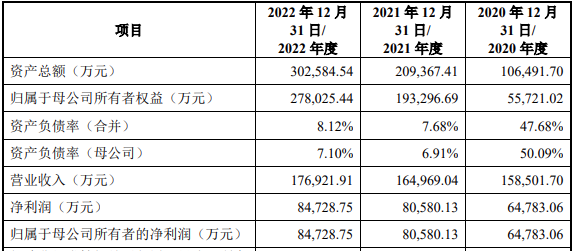

据官方数据显示,2020年至2022年,敷尔佳营业收入为158,501万元、164,969万元、176,921万元,净利润为64,783万元、80,580万元、84,728万元。不难发现,即使在疫情三年,敷尔佳的营业收入和净利润均保持正增长,且净利润占营业收入比例超过40%。

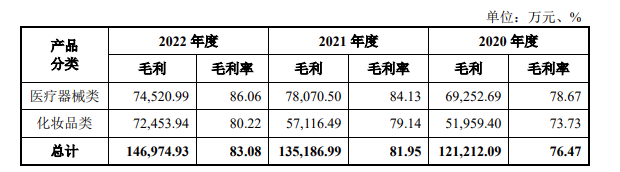

高利润的由来,离不开产品的高毛利。综合来看,敷尔佳的医疗器械类和化妆品类产品均保持着较高毛利率,在2022年均突破了80%。对比贝泰妮、创尔生物等企业来看,2021 年以来,敷尔佳综合毛利率水平高于行业均值和同行业可比公司。

不可忽视的是,行业竞争加剧、渠道空间挤压、获客成本提高等问题已经接踵而来,稳增长、高利润的模式需要有更强的市场竞争力来支持,敷尔佳从研发、生产、渠道三大环节入手,建立起自己的竞争壁垒。

加强与科研院所的产学研合作,持续推进新原料和新技术的研究,敷尔佳从源头处保持产品核心竞争力。近年来,敷尔佳陆续与中国科学院昆明植物研究所、上海聚源智创生物研究有限公司等科研院所达成合作,开展植物提取物原料、重组蛋白、超分子技术等方面的研究,通过产品成分及技术创新赋能,支撑产品利润空间。

2021 年2 月,敷尔佳换股收购哈三联的化妆品和医疗器械生产业务,生产模式转为自主生产,并完成了产业链的垂直整合,从此享有生产环节利润,节省了不必要成本。而为进一步扩增产能、提升产品功效,敷尔佳还投资建设“北方美谷”自有生产基地建设,并已正式投入使用。

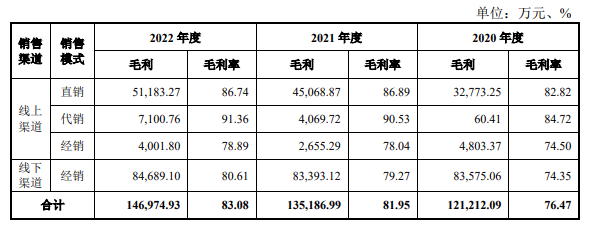

渠道方面,据招股说明书显示,公司各渠道的毛利率基本保持稳定,直销和代销模式中的毛利率较高,尤其是线上直销渠道的毛利率,在2020年至2022年分别为 82.82%、86.89%及 86.74%。

如今,敷尔佳已建立线上线下深度协同的销售渠道,并且利用经销、直销、代销多种方式触达终端消费场景。针对线上直销渠道,敷尔佳在天猫、小红书等B2C 平台已经实现全覆盖,并通过与头部知名主播合作等推广方式,不断提高品牌曝光度,促进客流量转化,提升产品销售额。

从上到下多个环节布局发力,并实现统筹联动,敷尔佳的增长故事,还将继续书写。

医用敷料赛道

巨头竞争加速

根据弗若斯特沙利文数据显示,医疗器械类敷料产品的市场规模由 2017 年的5.7 亿元增长至2021 年的68.2 亿元,年均复合增长率为86.3%。预计到2026 年,医疗器械类敷料产品的市场规模将达到253.8 亿元。

掘金者多,医用敷料类赛道正在变得炙手可热。事实上,敷尔佳并未能独领风骚,巨子生物、创尔生物、锦波生物等巨头也在虎视眈眈。

2022年11月4日,以可复美重组胶原蛋白敷料为代表产品的巨子生物在港交所主板上市。据其2022年财报显示,可复美品牌产品实现收入16.13亿元,占2022年总收入的68.2%。

2023年7月24日,拥有“创福康”和“创尔美”两大品牌的创尔生物在新三板发布公告,称已递交辅导备案,拟在北交所上市。这是继其在科创板、北交所两次上市失败后,再战北交所。

2023年7月20日,聚焦重组胶原蛋白研发的锦波生物在北交所挂牌上市。除了用于医美注射的三类医疗器械产品外,锦波生物的重组胶原蛋白敷料贴产品也在今年正式获批。

卷入医用敷料,奔赴上市之路,敷尔佳并不是唯一。面对竞争白热化,敷尔佳在未来战略规划中,提出了未来三年的发展目标及具体措施。

未来,敷尔佳将不断丰富和完善医疗器械类产品和功能性护肤品两类产品线,通过与外部研发机构合作、基础研究、引进研发人才、升级内部研发体系等方式,搭建产学研链条,促进研究成果落地,提升企业技术水平和综合竞争力,力争成为皮肤护理产品市场领导者。

此外,敷尔佳还将进一步实现渠道的融合,打造线上线下全渠道的营销网络矩阵。一方面,进一步扩大各区域市场销售和技术支持团队规模,加强产品推广和宣传,扩充市场容量;另一方面,以产品为核心优势,通过多渠道与用户建立有效沟通,为中国消费者带来更多选择的专业皮肤护理产品。

值得关注的是,医用敷料赛道虽然日渐拥挤,但不少巨头选择另辟蹊径,迈向了功效护肤等赛道,在新的领域寻找增长空间。在今年4月,巨子生物继护肤品牌“可复金”后,与悠可集团联合推出基于稀有人参皂苷成分的功效护肤品牌“欣苷生物”,为用户提供皮肤抗衰老方案。

在监管收紧,行业加卷的今天,巨头们选择“脚踏两条船”算是明哲保身之举,但无论是医用敷料,还是功效护肤,比赛的输赢最终还是由消费者说了算。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体