4月23日,完美日记母公司逸仙电商公布经过审计的2021年度财务报告。

图片来源于东方财富网

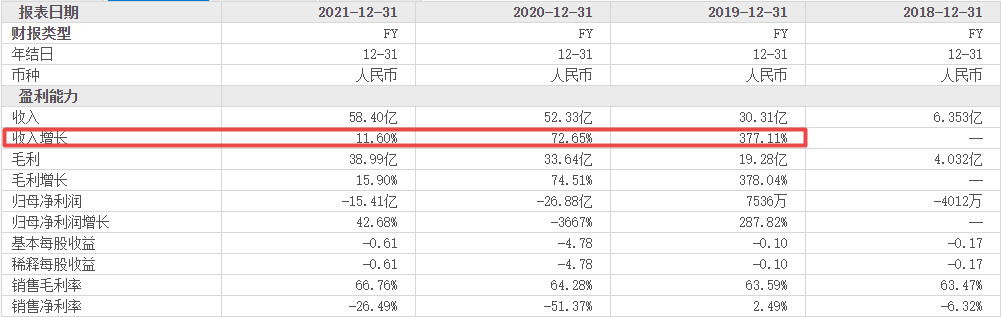

数据显示,逸仙电商2021全年实现营收58.4亿元,同比增长11.6%。但对比2019年377.1%和2020年72.7%的营收增速,2021年其营收增速可谓大跌。同时,和2020年26.88亿元的净亏损相比,2021年逸仙电商虽亏损有所收窄,净利润亏损仍高达15.41亿元。

作为国内第一家赴美上市的美妆企业,逸仙电商曾是国内美妆圈的“神话”。如今,难以盈利加上长时间的亏损让其不再被资本看好,逸仙电商真的要跌落“神坛”了吗?

护肤版块GMV同比增长332%

多品牌助涨营收

公开资料显示,逸仙电商早在几年之前就紧锣密鼓地进行新品牌建设。目前,逸仙电商旗下已拥有完美日记、小奥汀、完子心选、Galénic法国科兰黎、DR.WU(中国大陆业务)、Eve LOM、Kevyn Aucoin、Pink Bear皮克熊和壹安态九大品牌,在涉足彩妆领域的同时,逸仙电商还在持续加码中高端护肤领域。

图片来源于逸仙电商官方微信公众号

根据逸仙电商公布的数据显示,在彩妆版块,逸仙电商旗下三大彩妆品牌完美日记、小奥汀、Pink Bear皮克熊均跻身国货彩妆行列,其中,2021年3月新成立的Pink Bear皮克熊发展迅猛,与小奥汀均进入天猫国货彩妆TOP10,完美日记则蝉联2021年双11天猫彩妆品类国货品牌第一名。

图片来源于逸仙电商官方微信公众号

近年来,消费升级驱动中国高端化妆品市场加速增长。据中研普华产业研究院权威数据,高端产品增速较快,占比逐渐提升,而受益于高端美妆护肤趋势,逸仙电商纳入麾下的两大高端护肤品牌EVE LOM和Galénic法国科兰黎表现亦是可圈可点。EVE LOM 2021年全渠道销售额同比增长85.11%,品牌经典单品洁颜霜占据天猫高端卸妆膏品牌TOP1;Galénic法国科兰黎更是在其参加的首个天猫双11破天猫国际记录,位居天猫国际面部精华新品牌第一。同时,伴随功效护肤热潮的席卷,定位“医师专研”的功效护肤品牌DR.WU达尔肤2021全年销售额同比增长676%,其明星单品杏仁酸精华成为天猫双11酸类产品第一名。

图片来源于逸仙电商官方微信公众号

作为公司的重要增长引擎,逸仙电商护肤版块GMV接近10亿元,同比增长332%,占总营收14.6%。

另外,观察往期财报数据不难发现,从2019年~2021年,逸仙电商的毛利分别为19.28亿元、33.64亿元与38.99亿元,而与之对应的毛利率则为63.59%、64.28%和66.76%。从逐年增长的毛利率来看,这样的毛利率是有利于其盈利的。

这样看来,逸仙电商的市场表现似乎没有行业鼓吹的那么“不堪”。但若结合财报其他数据,我们或许能理解资本为何对这个“国货之光”不抱信心。

发展弊端显现

面临退市风险

首先是营收增速,开篇时有提到,逸仙电商的营收增速已出现大幅下滑。其次,从账面上看,减亏的原因很大程度上也是基于股票的补偿费用的减少。更具体来说,是上市公司对员工进行股权激励,而这一激励方式以期权的形式进行兑现,这意味着,只有当公司的股票价格达到行权价时,员工才有可能把这部分期权股票兑现。

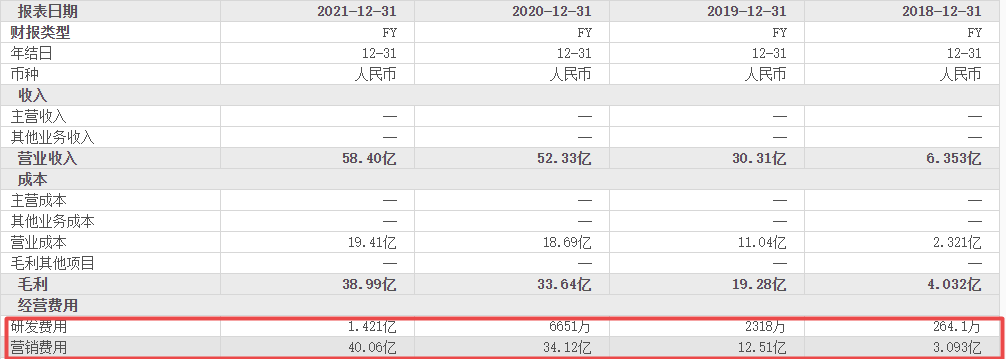

而逸仙电商在2021年2月开始,股价就频频下跌。这样一来期权自然无法兑现,公司就可以减少这部分的支出。数据显示,2021年逸仙电商基于股票的补偿费为5.304亿人民币,而2020年这一费用的支出金额高达19.01亿元。

近期,逸仙电商还收到纽约证券交易所通知,其美国存托股票(ADS)的交易价格表现低于合规标准(连续30个交易日平均收盘价格低于1.00美元)。若收到通知六个月时间内,其股价和平均股价未能回升至1美元以上,纽交所将启动停牌和退市程序,逸仙电商或面临退市风险。

图片来源于东方财富网

此外,高额的营销经费是压在逸仙电商身上最沉重的“包袱”。所谓“成也萧何败也萧何”,逸仙电商的发展之路亦是如此。2019年~2021年,公司的营销费用分别为12.5亿元、34.1亿元和40.06亿元,营销费用占营收的比重分别为41.27%、65.20%与68.60%。

从逸仙电商旗下最具代表性的美妆品牌完美日记身上可以窥见逸仙电商的发展路径。借助小红书、抖音、B站、微博等社交平台的KOL及素人资源进行内容营销,完美日记从一开始就实现了爆发性增长。DTC(Direct to Consumer)模式虽一度成为完美日记的“杀手锏”,但由于没有技术门槛,这一手段很快被国内其他美妆品牌复制,加上互联网存量有限,完美日记的流量营销费用日渐攀升。加上研发投入比重小,完美日记后续竞争乏力,品牌也频频被消费者吐槽“用心做包装,用脚做产品”。

图片来源于逸仙电商官方微信公众号

多年财报数据显示,完美日记母公司逸仙电商的研发费用“少得可怜”。对比动辄过亿的高额营销费用,2018-2020年,逸仙电商的研发费用仅为264.1万、2318万、6651万。由此,逸仙电商“重营销轻研发”这一弊端也被业内人士广为诟病。

对于逸仙电商陷入的难以盈利“泥潭”,逸仙电商CEO黄锦锋表示,2022年是逸仙电商非常关键的“转型之年”,面对外部环境的不确定性,逸仙电商需要聚焦“造血”能力。未来五年,逸仙电商要从三方面着手转型:首先,逸仙电商要“提效转型,降脂增肌”;其次,要将逸仙电商旗下的“主品牌进行升级,以多品牌带动增长”;最重要的是,逸仙电商将为“转型蓄力,投入到人才、研发和基础设施三大资产中去”。

截至目前,逸仙电商以往的低研发投入已大幅上涨113.5%达1.42亿,,研发投入营收占比达2.43%。在全球范围内,逸仙电商拥有118项专利,专利数量同比增长71%,其中包括39项发明专利(部分正在转让过程中)。

不过,据企查查信息显示,2018年至2021年,逸仙电商发布的国内专利信息共计46个,其中45个为外观设计专利,1个为使用新型专利。而同期内贝泰妮、华熙生物、珀莱雅、上海家化发布的专利信息分别为84项、331项、108项、202项,且专利信息除了外观设计和新型使用专利外,还包括发明公布和发明授权两类。相比国内几大美妆上市公司的研发投入,如贝泰妮2.81%的研发费用率、华熙生物5.75%的研发投入占比,逸仙电商的研发投入其实算不上亮眼。

尽管如此,作为一个新锐美妆公司,逸仙电商能有此成就实属不易。当前,逸仙电商的转型之路仍任重道远,虽然公司何时能扭亏转盈还是一个未知数,企业的退市的风险也尚未解除,但中国的美妆市场的确需要这样有勇气的企业去“闯一把”,争一个国货美妆走向世界的机会。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体